Please add this URL to your RSS Reader.

Search Bloguru posts

サウスベイ マネジメント セミナー SBMS

https://en.bloguru.com/sbms

freespace

サウスベイ マネジメント セミナー( Southbay management seminar )

は月一回のセミナーを中心に勉強し、時々に親睦をする、乃ち「よく学び、よく交友する」そのような会です。

introduction

By

サウスベイ マネジメント セミナー(South Bay Management Seminar)

サウスベイ・マネジメント・セミナー(South Bay Management Seminar)

はアメリカ・ロサンゼルスのサウスベイ地域を中心とする日本人メンバーで組織されたビジネス、一般教養などの勉強会です。1995年4月に設立され、同年6月に第1回セミナーを開催し、以降原則として毎月1回セミナーを行い、会員がアメリカで企業経営に携わるうえで日々直面 する様々な問題について専門家を招いて勉強したり、会員同志で研究・話し合い等を行っています。

---お問い合わせ---

<SBMSへのお問い合わせ>

http://sbmseminar.org/contact

WEB:

サウスベイ・マネジメント・セミナー(South Bay Management Seminar)

calendar

2577

2575

01

2025

<

2025.1

>

S

M

T

W

Th

F

S

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

latest comments

hashtags

sbms過去のセミナー

sbmsセミナー情報

sbmsご報告

2023年セミナー

2017年セミナー

sbmsその他お知らせ

2022年セミナー

2021年セミナー

2019年セミナー

2015年セミナー

<

history

2024.10

2024.8

2024.7

2024.5

2024.4

<

Blog Thread

2017年9月「絶対損する株式投資!?債券ってなに?マネーマーケットファンドの仕組み」

2017年9月「絶対損する株式投資!?債券ってなに?マネーマーケットファンドの仕組み」

セミナーの内容は写真のあとに載っていますので、スクリュウーを下方にダウンして下さい。

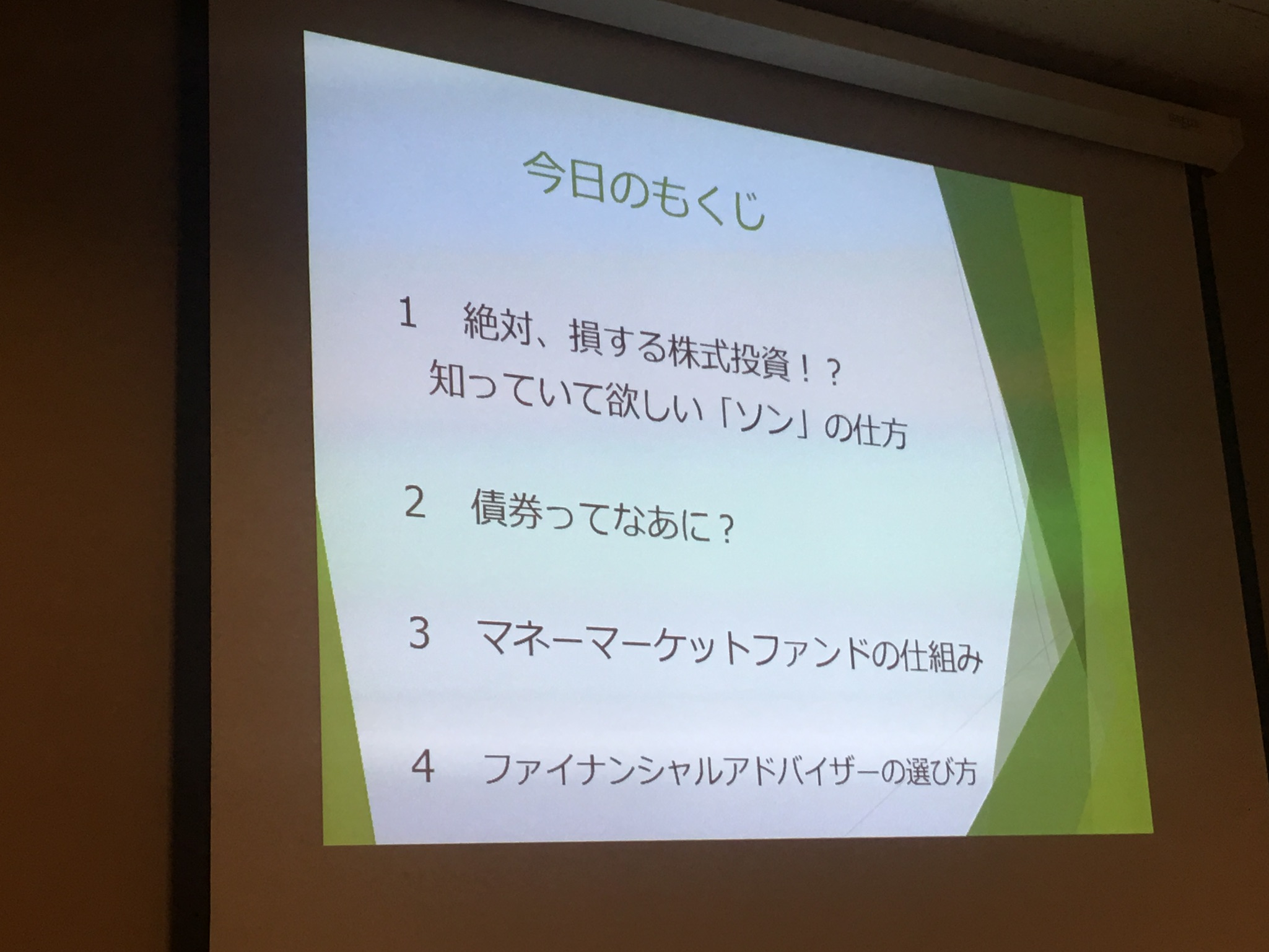

今回のセミナーは、

1.こうすれば絶対損をする株式投資を実例もふくめて ご案内します。

2.株のようにメディアに華々しく紹介されない債券の知識。

3.マネーマーケットファンドの仕組み

4.ファイナンシャルアドバイザーの見分け方、また将来証券マンを

目指す人達へのアドバイス

講師: 布川喜秋(ぬのかわ よしあき )氏

[プロフィール]

東京生まれ。12 歳で家族と共に渡米。1983 年 UCLA 卒(数学専攻)。1987 年アメリカ大和証券に入社 し、ロサンゼルス支店において機関投資家(主に銀行、ファンド会社、州政府など)向け債券セールスを 担当。91 年より米系証券会社、ペインウェバーにて個人向け証券投資のアドバイザーに。スイスの UBS がペインウェバーを買収することをきっかけに 2004 年独立。ウエスタン・インターナショナル証券 に所属。株式、債券、ファンド、401k 等リタイアメントプラン、保険、年金、トラストの作成アシストまで幅 広い分野の金融アドバイザーである。

絶対損する株式投資〜知っていて欲しい「ソン」の仕方

損の仕方

社会情勢が株式にはすぐに影響します。

戦争、そして去年、米国大統領選挙がありましたが、こういったことも影響します。

今回は、「ソン」をした方のお話をいたします。

私のもとには「株をやりたい」という電話が多くかかってきます。

その場合、どんな株をしたいのですか?と伺うと、「友人が儲かったので」との答え。

そして始められる方は、ほとんど$5以下のものを選ばれます。

しかし、こういった価格のものは、配当がほとんどありません。

店頭株は商いが薄いのが特徴です。

$5の株を3000株買ったとしても、儲けるためには、誰かにそれらをまた売る必要があります。

「雑誌やテレビからの情報」

前年にあがったファンドが雑誌などに掲載されます。

ということは、多くの方が雑誌を読んで、その株を買うと、株はたくさん買われますが、高値で買わされ、あまり儲からないことが多いのです。

買う方は短期で考えます。もうテレビに出た時点で高値になっていますので、ちょっと落ち着いてから購入することをお勧めします。

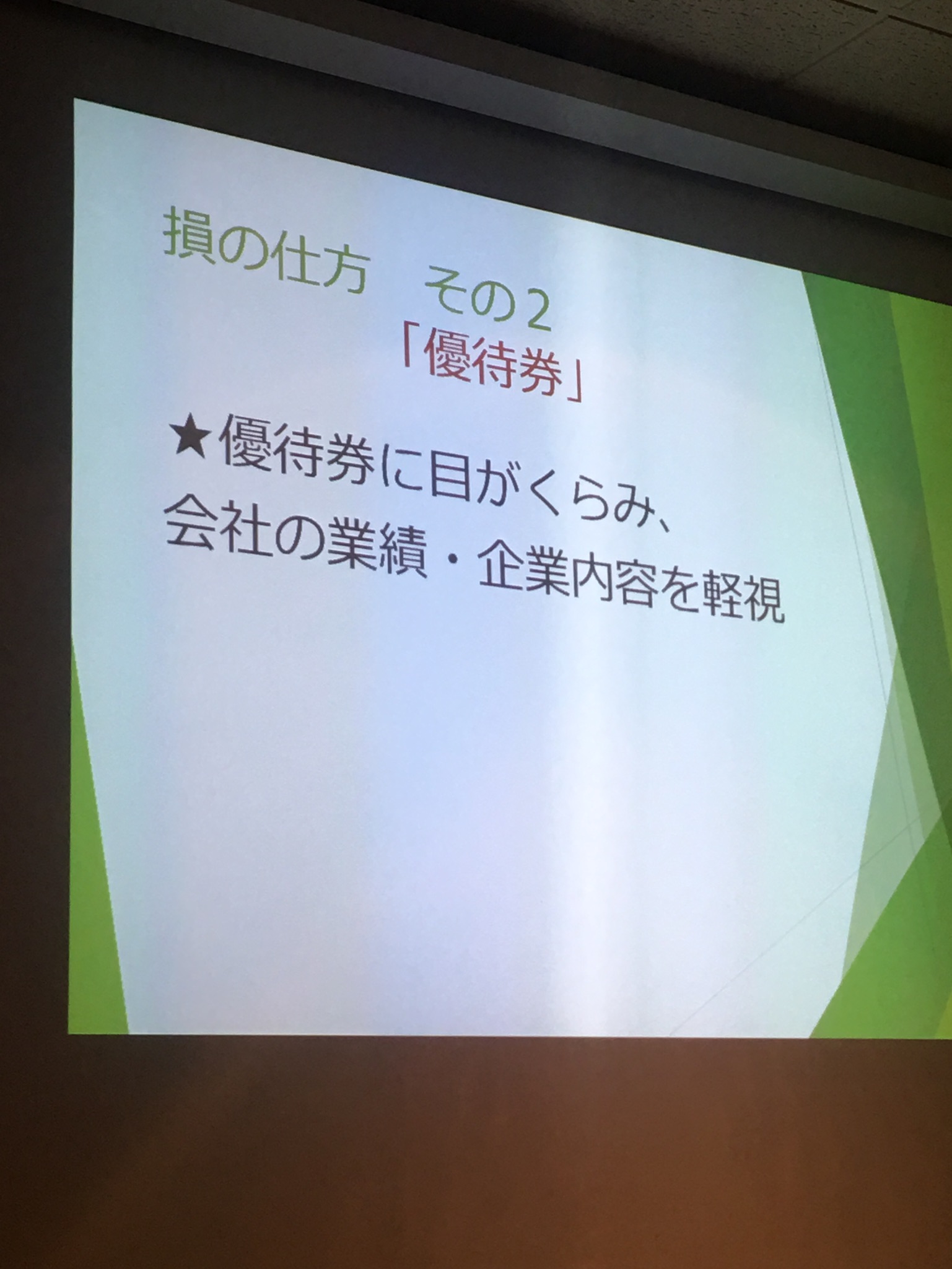

「優待券」

優待券目当てで購入すると、損します。それは業績などを見ていないことが多いからです。

米国にも、クルーズなどは、船の中で使うお金がついてきますとか、ありますが、天災、そして、石油の値段が上がったりした際には、株価が下がります。

旅行関係で考えますと、クルーズ株は、特に優待券に目が眩んで手を出すと危険です。

「借金投資」

持っている株を担保にしてお金を借りて、さらに投資することは危険。

借りたお金を返す必要が出てきた場合、自分のお金がないと、持っている株を全部売らなければいけなくなります。

「倒産間際の株購入」

果てしなくゼロに近い価格の株銘柄での大儲けはハイリスク。

一か八かで購入する気でいるのならいいですが、ほとんど上がりません。

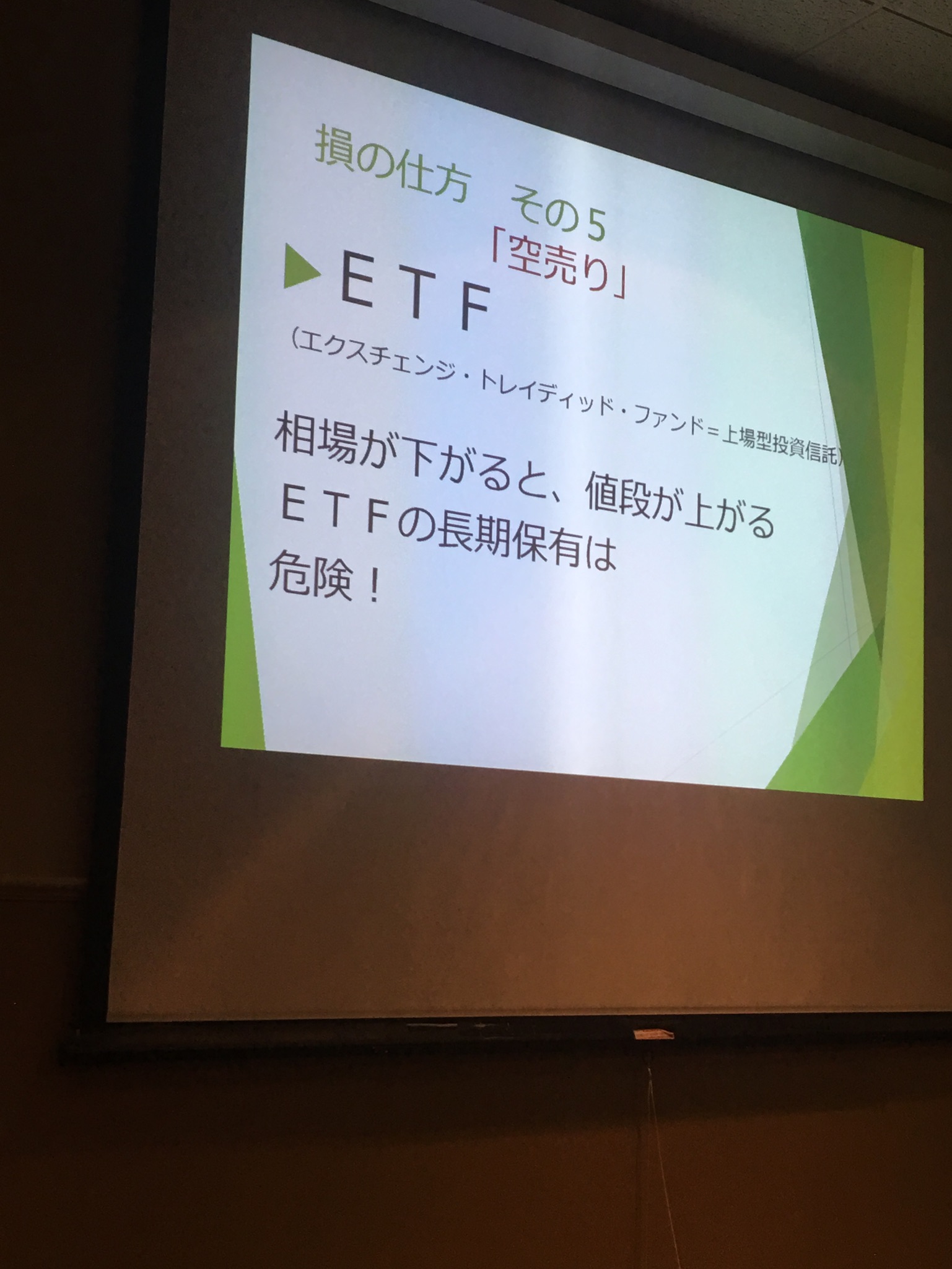

「空売り」

ETF exchange traded found=上場型投資信託

相場が上がると、値段が上がる。ETFの長期保有は危険です。

株が下がる時は、とても早い。そのあとにまた戻りますが、2009年時、リーマンショックでしたが、その時に190ドルで購入した空売りファンドが、今は32ドルです。

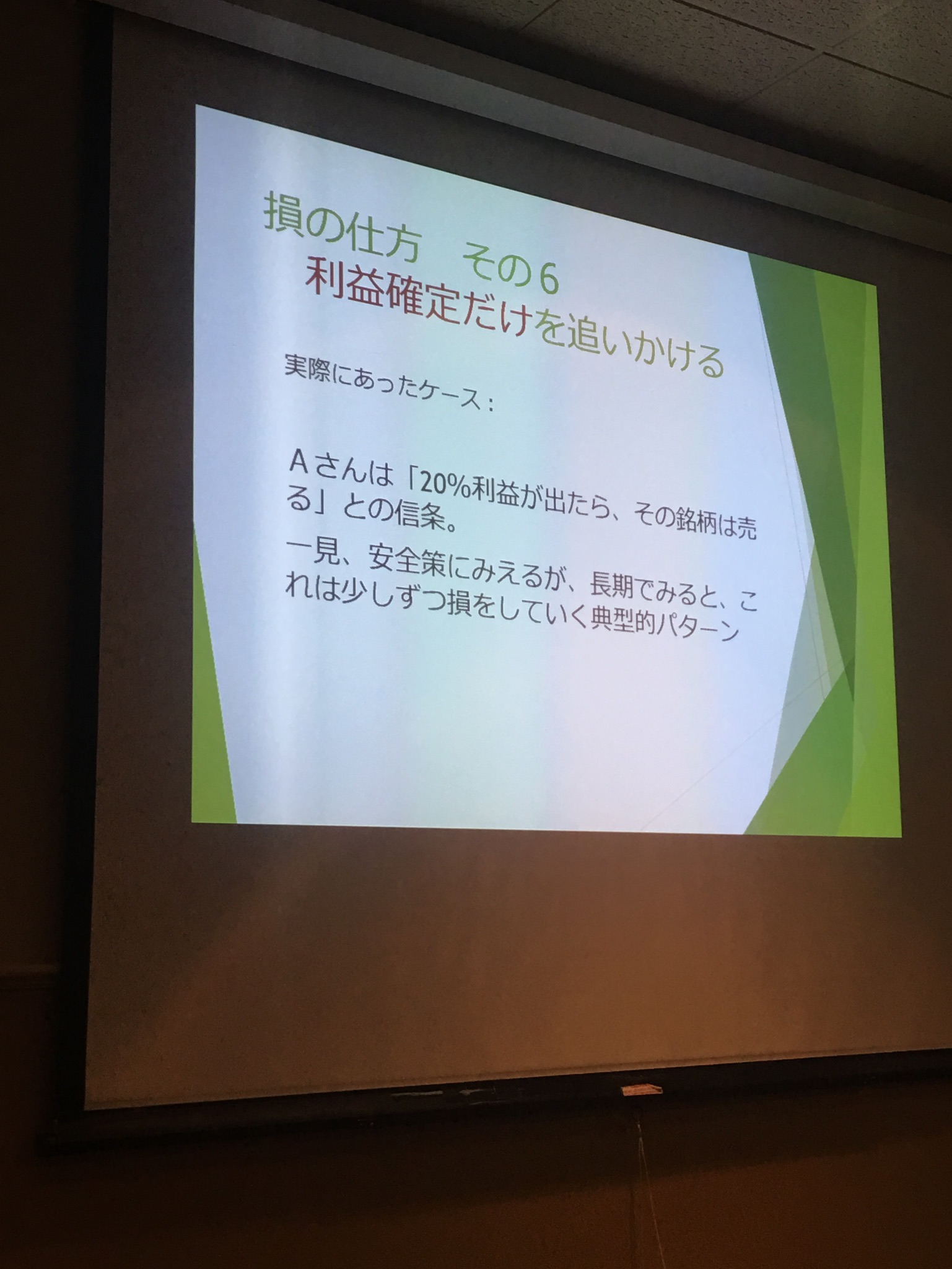

利益確定だけを追いかける人。

例えば、20%上がった時だけ売る人がいます

では、下がった時はどうするかと聞くと、何も答えない。

損失はシングルの方は1500ドル、ご夫婦は3000ドルは税控除ができます。

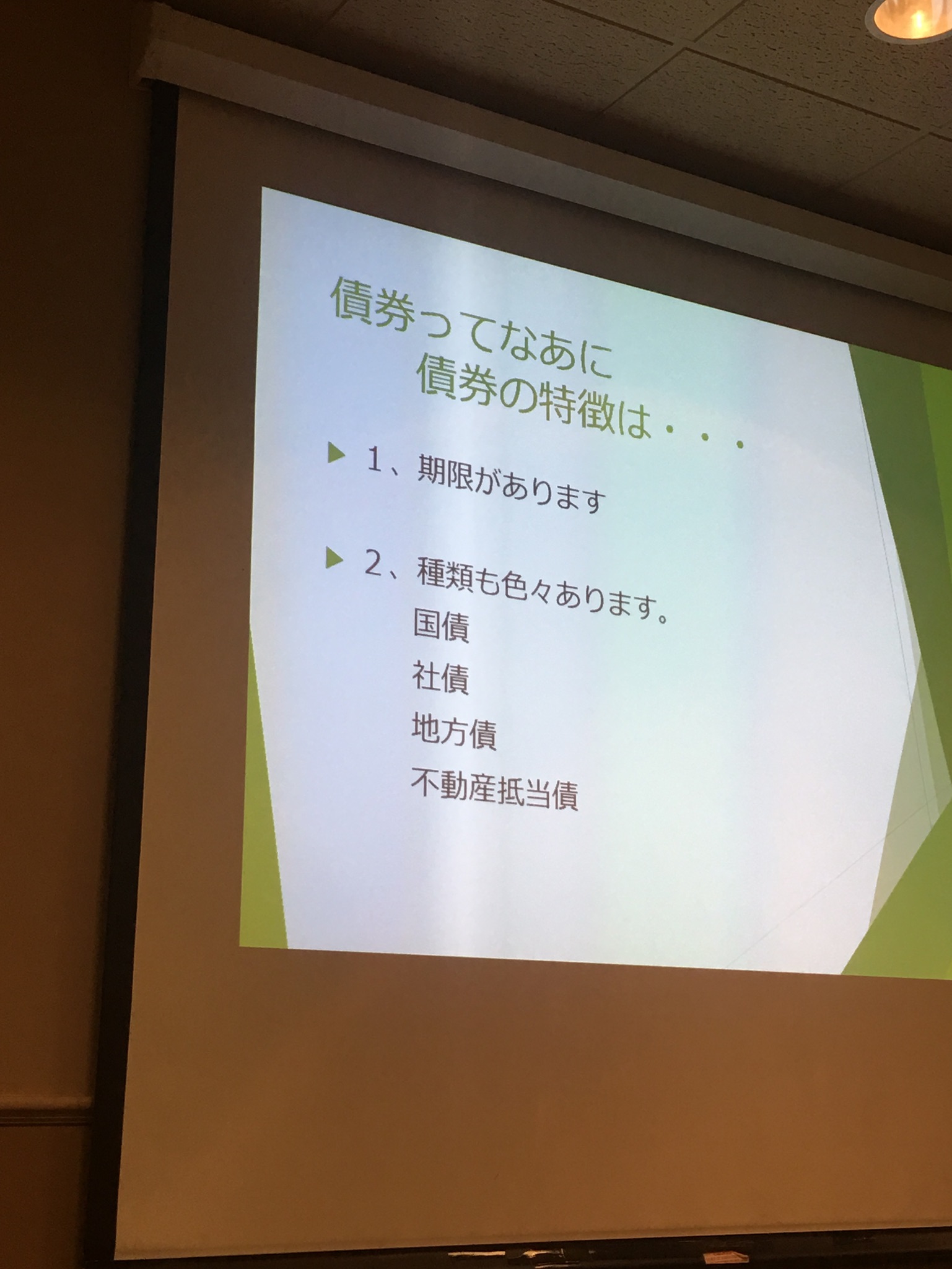

債権ってなあに?

債権とは譲渡性のある借金です。

期限があります。

国が出しているものが国債 地方は地方債

金利は通常、固定金利です。

債権は6ヶ月に一回、利払いが発生します。

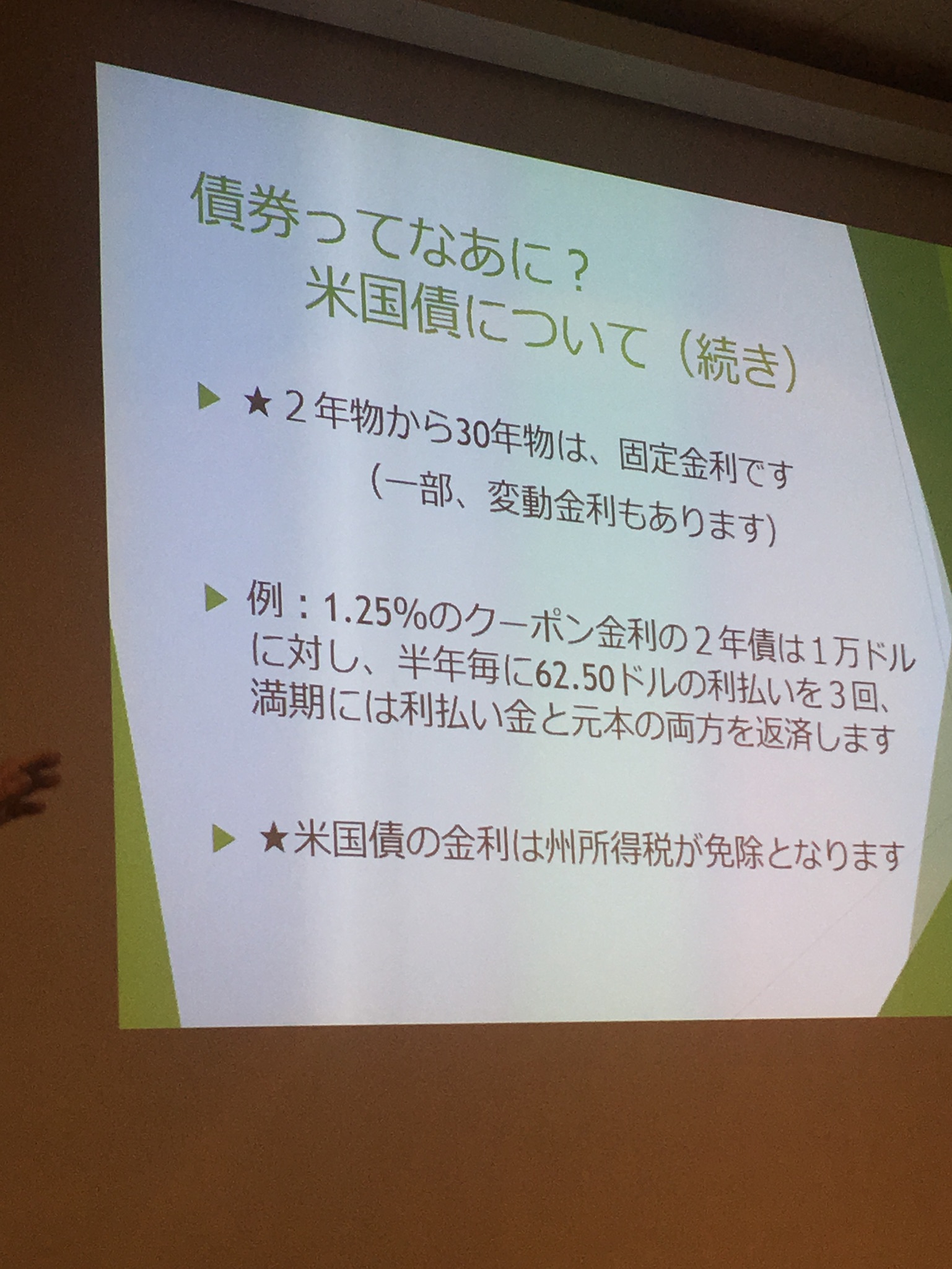

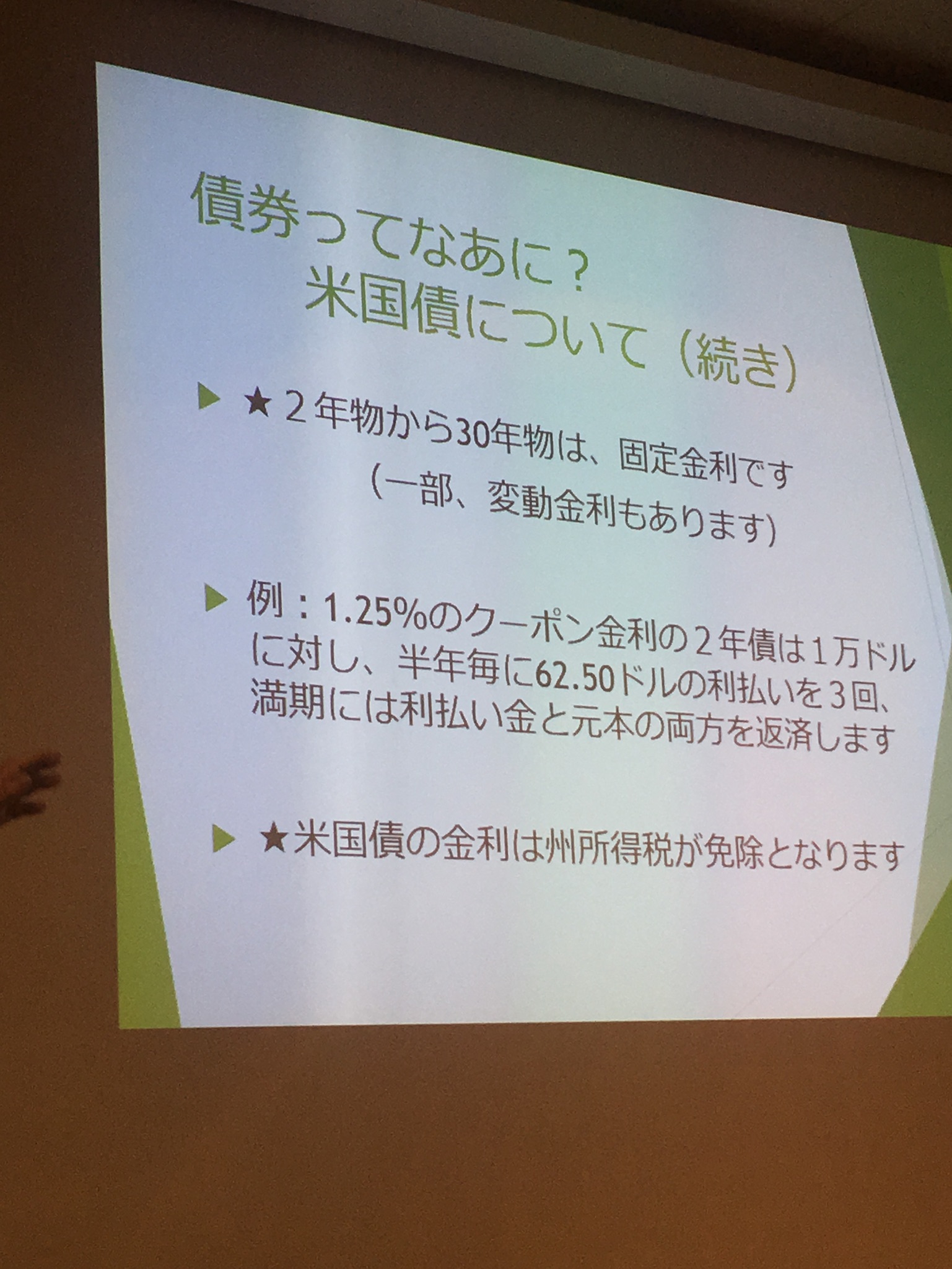

米国債

1ヶ月ものから30年まであり、30年ものはボンドと呼びます。

トレジャリービル

例えば、99ドルで買い、満期に100ドルで返済してもらいます。

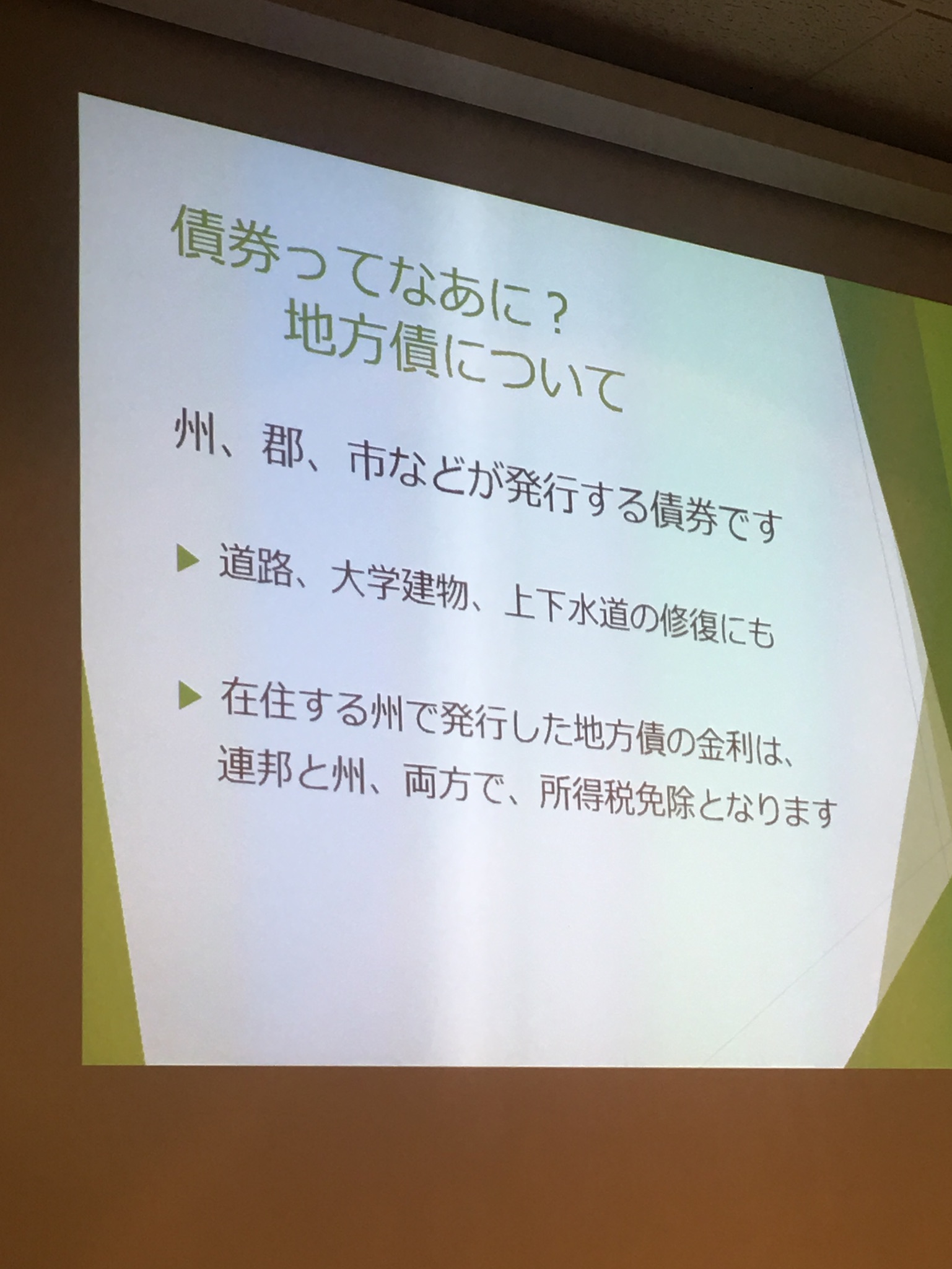

州、郡、市などが発行する債権が地方債

道路、大学の建物、上下水道の修復にも使われます。

在住する州で発行した地方債の金利は、連邦と州、両方で所得税控除となります。

こうした債券が債務不履行となる例もありますが、99%くらいは現状問題ありません。

でもジャンクなものにはあまり手を出さない方がいいです。

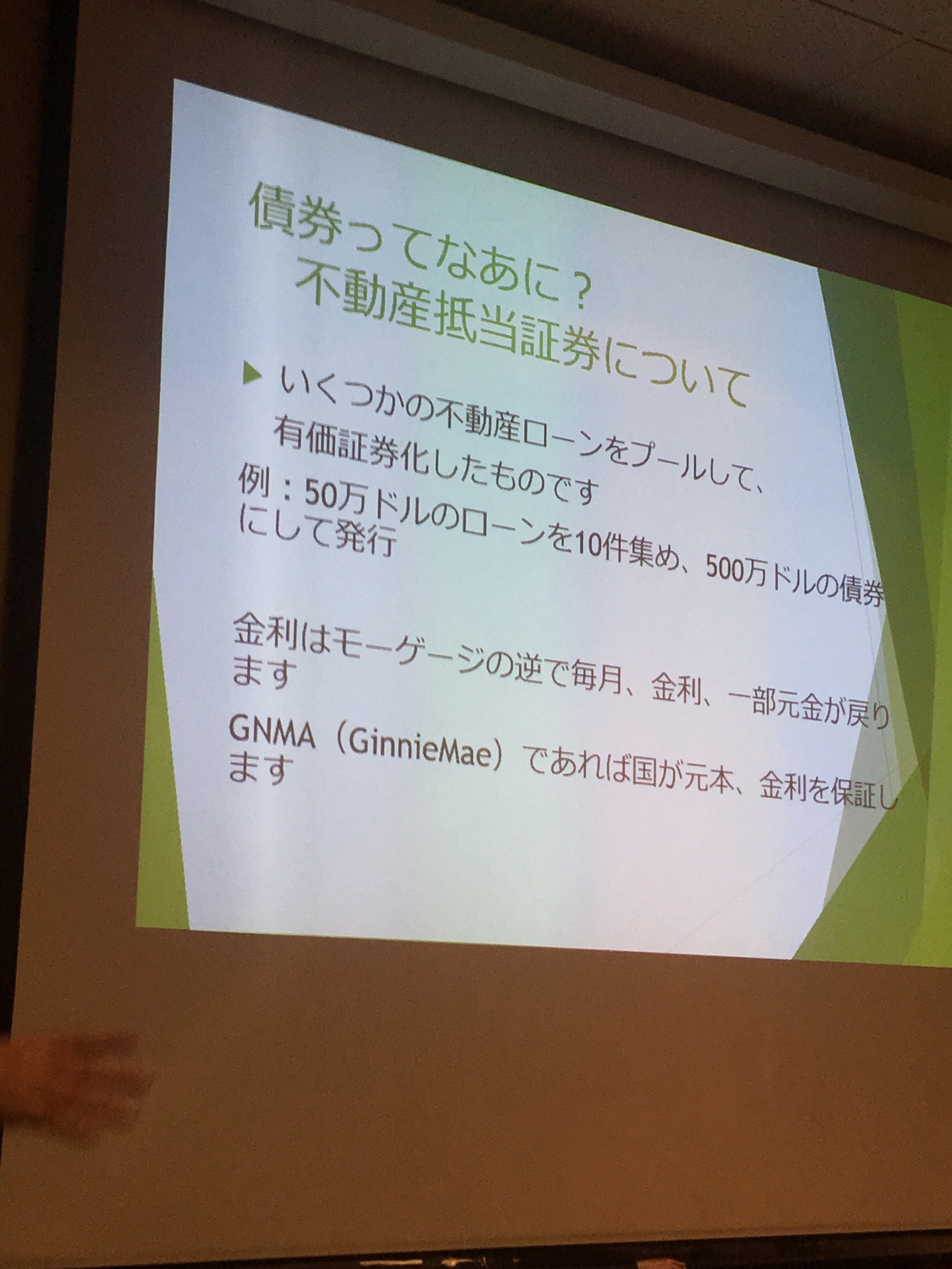

不動産抵当証券

例:50万ドルのローンを10件集め、500万ドルの債権にして発行

金利はモーゲージの逆。

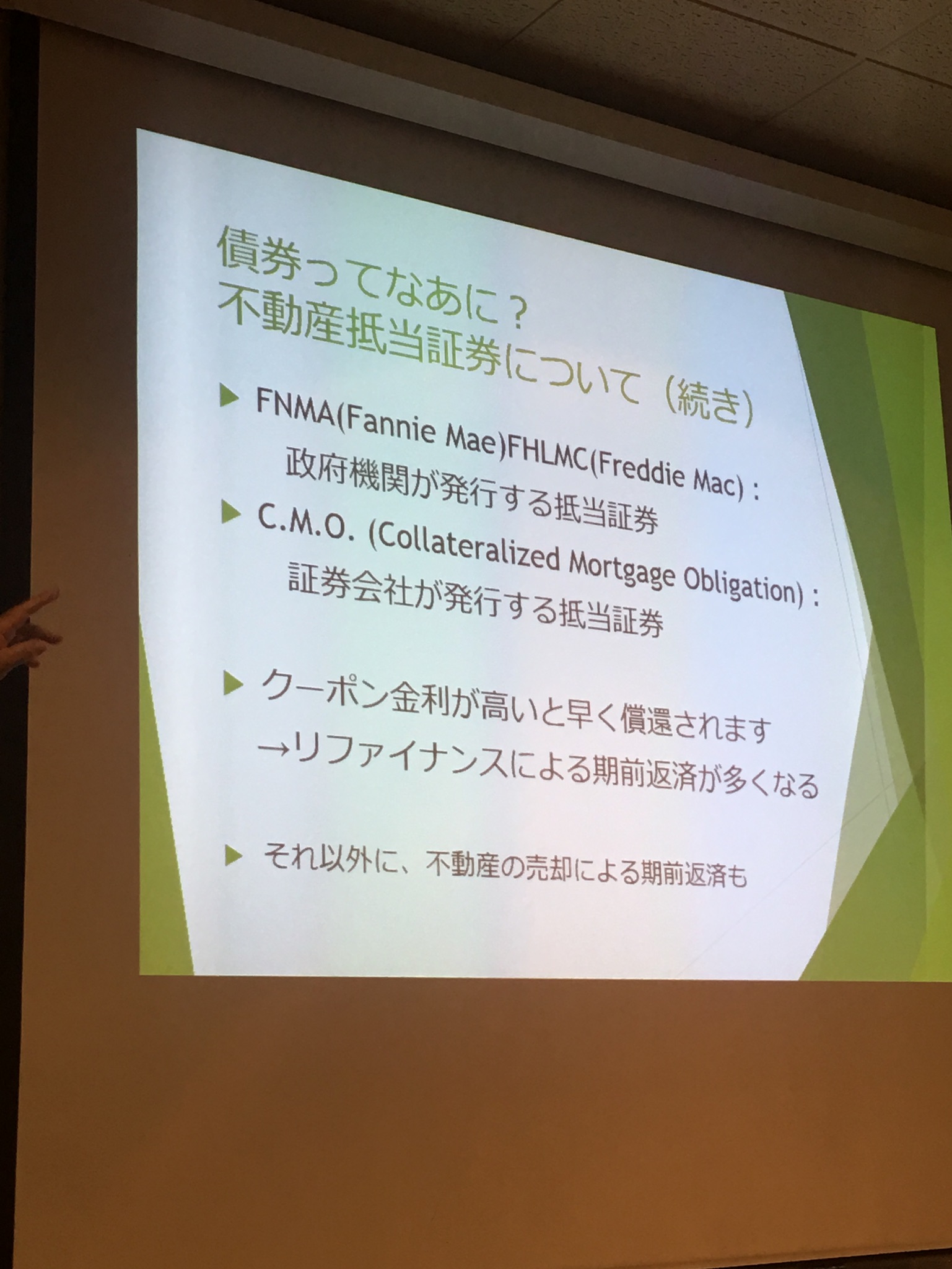

FNMA 政府機関が発行する抵当証券。

C.M.O 証券会社が発行する抵当証券。 金利を見て購入するかどうか考えてください。

30年のローンだとしても、実際はほとんど10年くらいで召喚。非課税ではありません。

会社の格付け会社がありますが、AAA(S&P),Aaa(ムーディーズ)が最高ランク

BBBもしくはBaa までがインベストメントグレード

BB,Ba以下はジャンク債

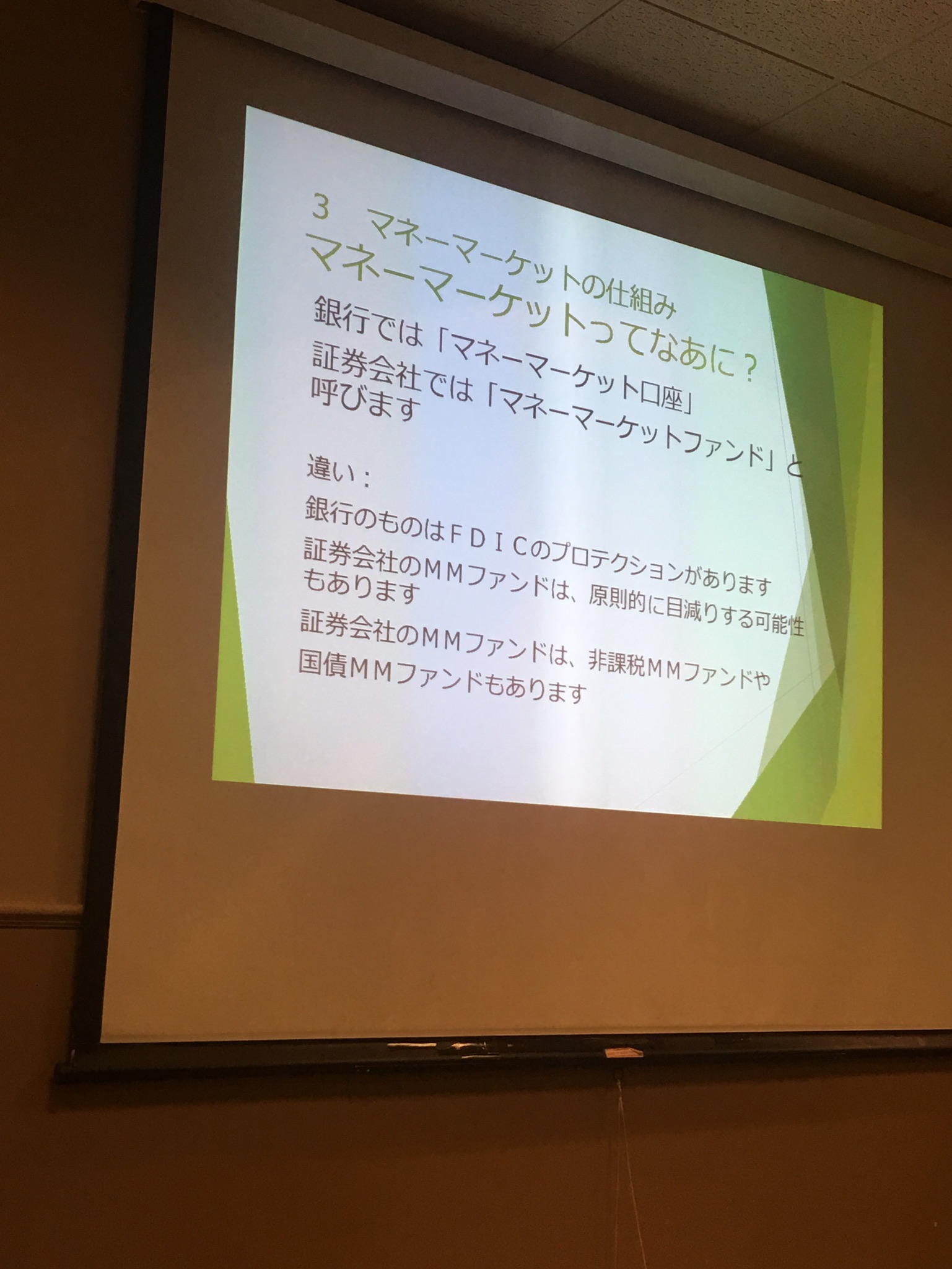

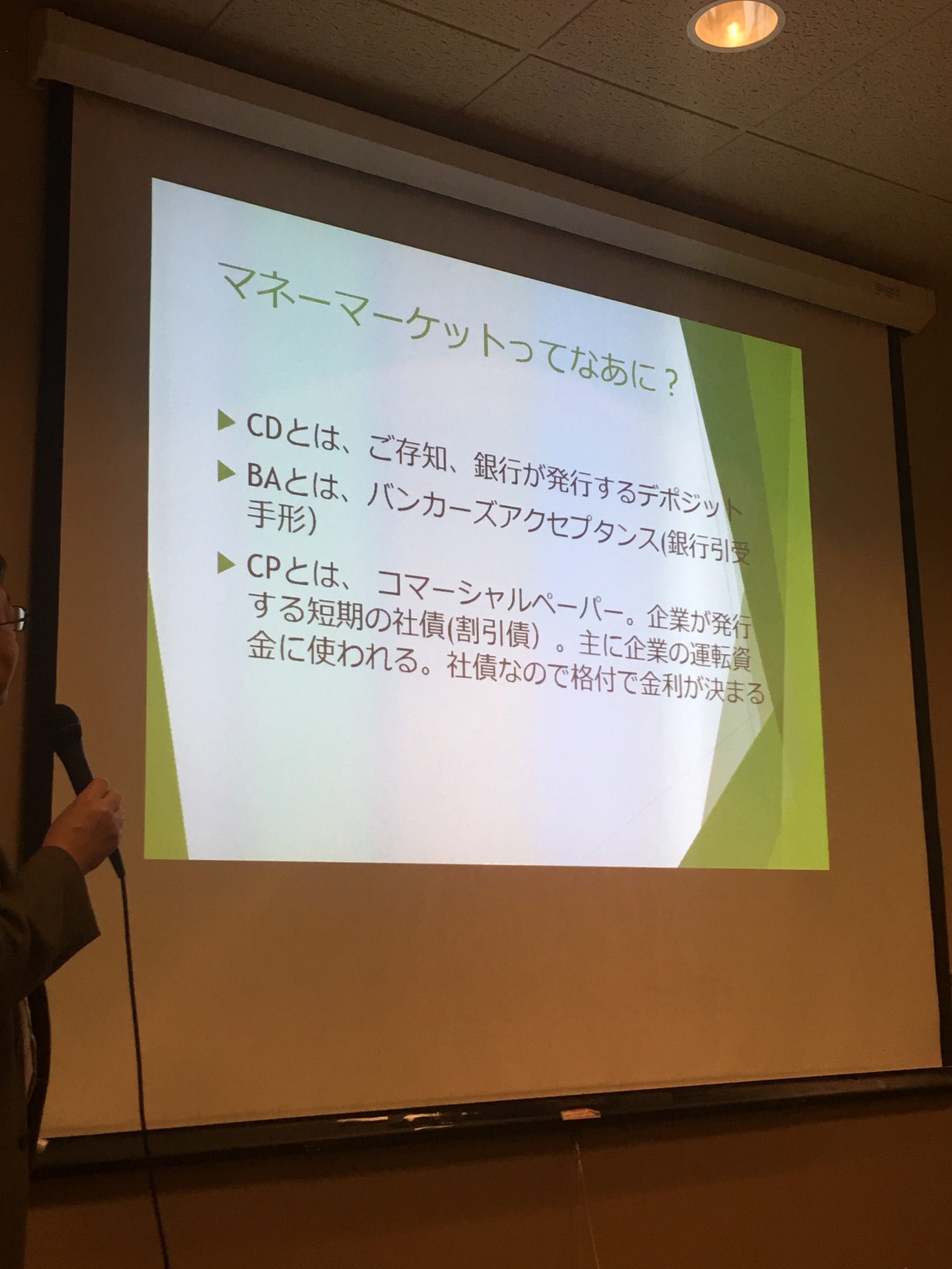

マネーマーケットファンドの仕組み

銀行ではマネーマーケット口座(元本保証)、証券会社ではマネーマーケットファンド(元本保証ではない)と言います。

証券会社で一番安全なのものは、国債MMファンド

「マネーマーケットミューチュアルファンド」

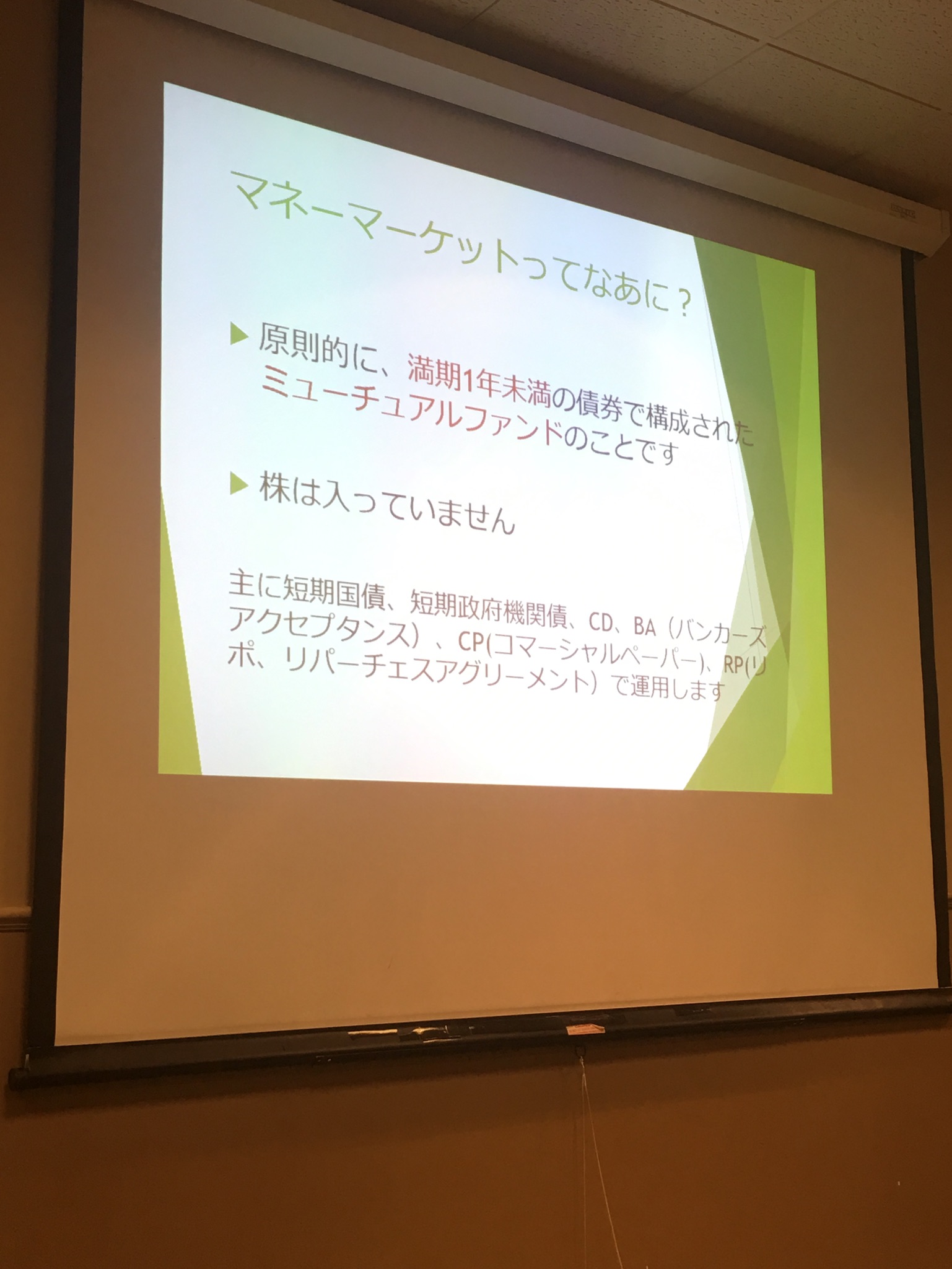

原則的に1年未満の債権だけで構成されます。

債権は株ではなく、負債。なので、返済が必要。満期があります。

主に短期国債、短期政府機関債、CD,BAなどで運用します。

BA(バンカーズアクセプタンス)

タンカーにブルドーザーを乗せて、日本の会社が輸出したとします。 30日かけて。

ブルドーザーが現地に到着しても、税関などを通り、時間がかかります。

180日の手形を購入者が払います。日本の会社は早く売りたい。でも、購入者は手形180日ということなので、日本の会社は、マネーマーケットを利用し、手数料を払い現金化。

もし、購入者が払えなくなった場合、銀行がそのお金を払ってくれます。

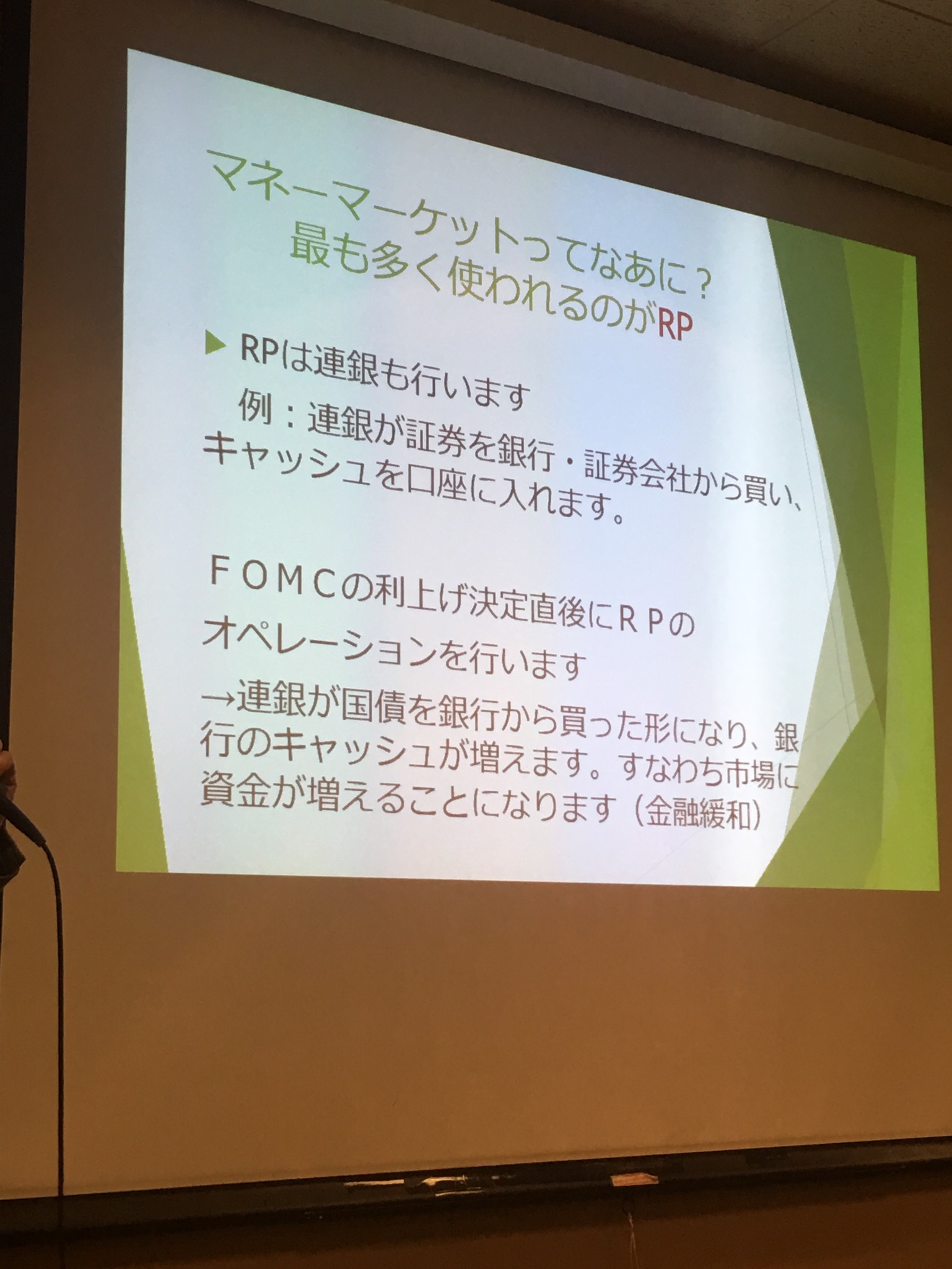

RP(リパーチェスアグリーメント)とは、期間を決めて同じ債権を買い戻す契約です。

通常はオーバーナイトですが、数週間に渡るケースもあります。

RPは連銀も行います。 連銀が証券を銀行、証券会社から買い、キャッシュを口座に入れます。

FOMCの利上げ決定直後にRPのオペレーションを行います。

→連銀が国債を多くの銀行に売った形になり、銀行のキャッシュが減ります。

すなわち、市場に資金が減ることになります。(金融引き締め)

銀行は連銀との規約で、ある程度(10%)銀行にお金を残しておかなければいけません。

しかし、銀行が10%のお金を持てない場合があります。そういった場合、他の銀行からオーバーナイトで貸すことができます。その場合、連銀の%で貸すことになります。

連銀が国債、もしくは抵当証券を銀行に売り、資金を銀行から引き出す。

=市場からお金を引き出すこと (金融引き締め)

国債を持っている金融機関に、連銀が買うことを繰り返し、証券を返さない状況が続いたことがあります。これが2009年からずっと続いていました。連銀のバランスシートは

2009年時には、9000億くらいだったのが、今はその5倍くらいになっています。

その為今は、銀行間でお金の貸し借りをしなくてもよい状態。お金が余った状態。

今後は、金利が上がる可能性が大です。

金利があがると、毎月の支払いが大きくなり、家や車を買えなくなります。

そして、国の赤字も増えてきます。

また、銀行間、マネーマーケットにもお金を多く払う必要がでてきます。

これから大変になるかもしれません。

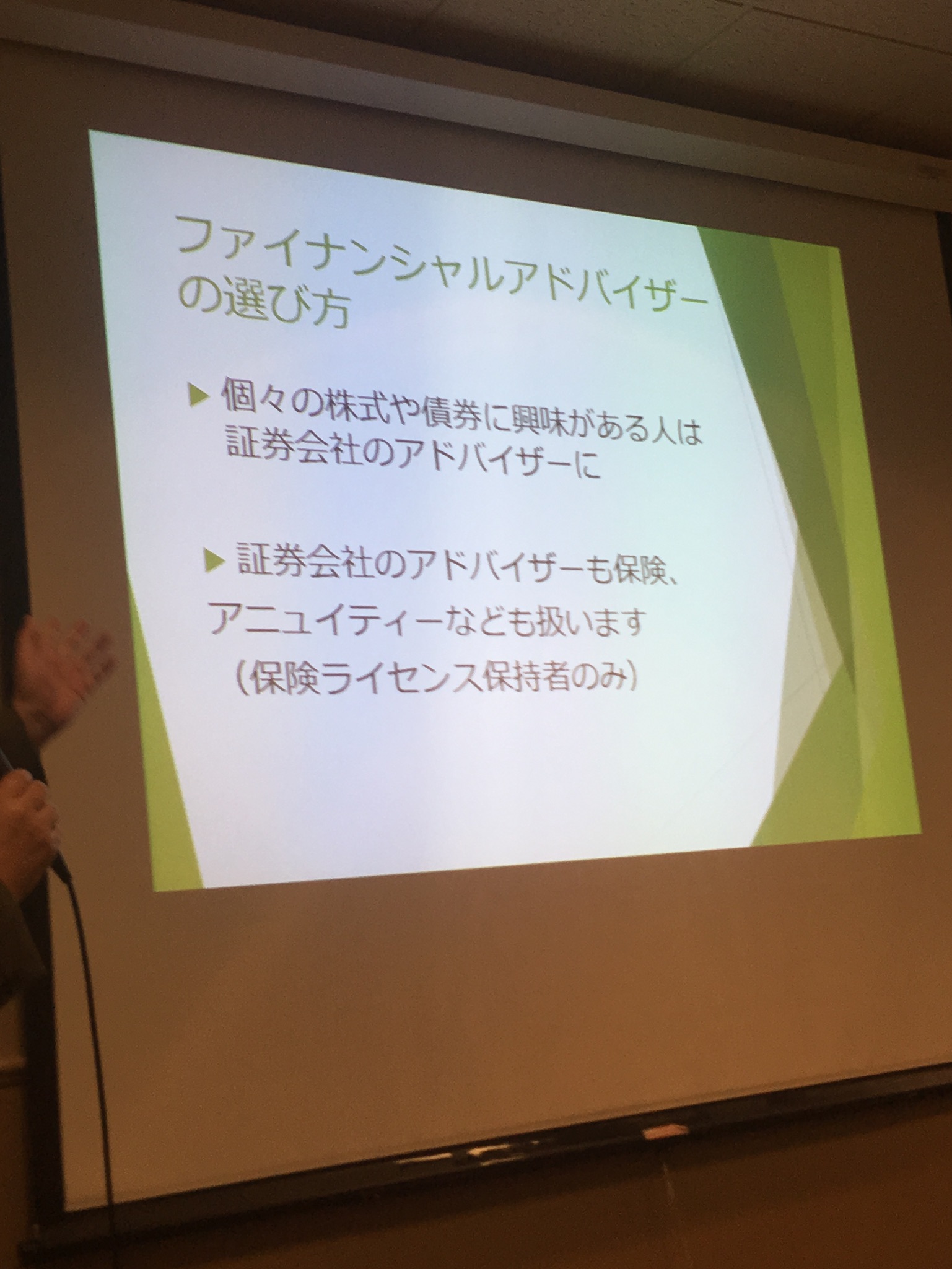

ファイナンシャルアドバイザーの選び方

ファイナンシャルアドバイザー

シリーズ7という全証券を扱えるライセンスを持っています。

証券会社の方も保険のライセンスを持っている人が多いです。

アドバイザーを選ぶ際、FINRAで検索してください。

過去の経歴などが出てきます。(違反歴も)

短期で会社を変わっていないかどうかもチェックしてください。

会社をしょっちゅう変わる人は、お金目当てに変わっている人が多い。

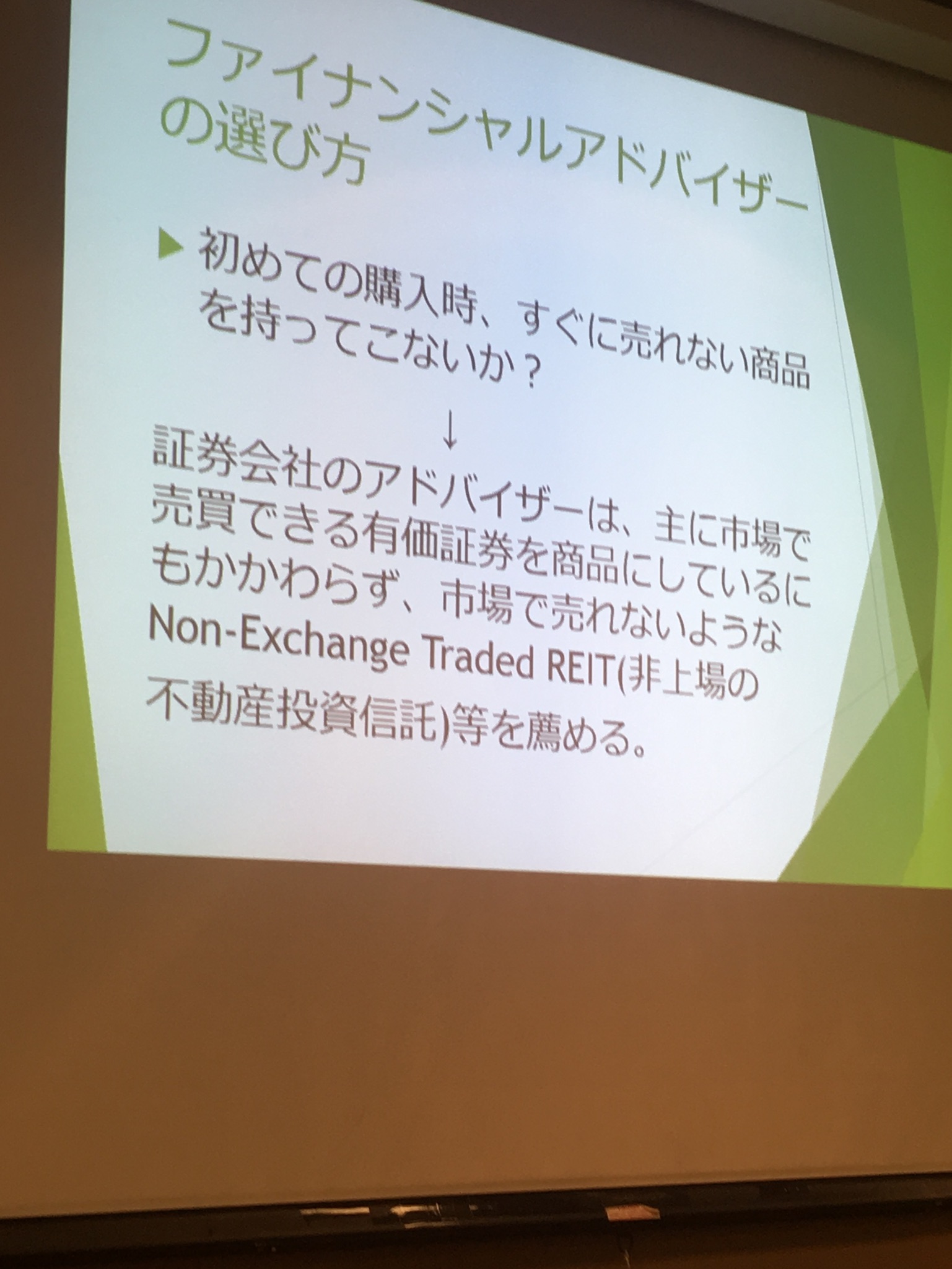

初めての購入時、すぐに売れない商品を持ってこないかどうかもチェック。

アドバイザーは手数料が高い商品を進めることもあります。

そして、市場で売れないような Non Exchange Trade REITをすすめる人もいます。

投資リスク、リターンを自分と共有できるアドバイザーを選びましょう。

押し売り派のアドバイザーは避けましょう。

ハイリスク、ハイリターンが好きな人は保守派のアドバイザーでは物足りません。、逆にハイリスク派のアドバイザーは保守派の投資家には向いていません。

もし、アドバイザーが案内したものに興味がない場合は、正直に興味がない旨を正直にお伝えください。アドバイザーは、また次の商品を次の機会にお勧めします。

お勧めのアドバイザー

○相場観を持っている

○英文での文章を作れる人

トラブルがあった場合、お客様の立場になって、ちゃんとした英語の文章をかける人が好ま

しい。

○幅広いネットワークを持っている人。 会計士、弁護士、などとの連携があると安心。

やっぱり、最後は「信用」です。

Q:日米、どちらの株がお勧めですか?

A:それは銘柄次第 日本の株をドルベースで購入することも可能なものもあります。

やはり世界情勢が株には影響します。

Q:これから金利があがるかもしれないとのことですが、リーマンショックのようになってしまうのか、どう思いますか?

A:金利があがることで、四半期ごとに国債を銀行に引き取らせることになることを考えると、

そこまでするかどうかは疑問。しかし、金利は上がってきています。

4.5兆のバランスシートを元にもどすためには、

たぶん、10年くらいのスパンを考えないといけないと思います。

あとは、トランプ大統領次第のところもあります。イエレン議長の代わりに誰を選ぶか。

Q:庶民の場合、高齢になった時に収入がなく貧困生活も考えられます。

そういった方にはどんなものをお勧めしますか?

A:お金がなくなっても、生涯お金をくれるという商品もあります。

決して全額を預けてはいけませんが、そういったものをお勧めする場合もあります。

ただし、費用が少し高いです。 2%くらい、手数料上乗せされています。

また、途中解約の違約金も高いです。

Q:業績が良くない企業が、より良い優待券を出す傾向がありますか?

A:優待券を出すということは、その企業の従業員に負担がかかります。

この負担がその企業の業績の邪魔になると考えます。

優待券を出すよりも、配当をあげた方がいいと思います。

Q:国のリスクとカントリーリスクは同じですか?

A:国の金利があがれば、地方債の金利もあがります。

以前、レーティングが低い債券に保険会社が保険をつけていたのですが、

それで保険会社のお金がなくなってしまって、今はそういったものはほとんどありません。

Q:アドバイザーとはほとんど顔を合わせませんが、自分たちのことを理解して、アドバイスをいただける人を選びたいのですが、どうやってそういう人を探せばいいのでしょうか?

A:最初に全ての情報をアドバイザーに伝え、特に下がった際のこと、リスク管理に対し、どのような考えを持っているアドバイザーかを見極めること。

そして、1年に一度のMTGでも、そのたびに家族構成や状況が変わった場合もそれを伝え、何かあった際には、気軽に電話をしてみましょう。その時に、株に対してなども自分の意見を伝え、相手の考えを聞き、といったようにしていけば、もっと親密になれると思います。

お互いに連絡を取り合うのがいいですね。

Q:有料のアドバイザーと、無料で相談にのる証券会社のセールスマンがいますが、

有料の場合、いくらくらいでしょうか?

A: 高い商品を売買する場合、1000ドルという手数料が発生する場合もありますが、

有料か無料かよりも、信用がおけるかどうかが一番大事です。

CFPというライセンスがあることで、高い値段を出すアドバイザーもいますが、

このライセンスを取るにはとても高い費用がかかりますが、

ファイナンシャルアドバイザーにこのライセンスがあったとしても、書類の下に小さく、税金、法律のことはスペシャリストに聞いてくださいと書いてあることが多いので、良い弁護士や会計士など、そういった方々とのネットワークがしっかりしている人を選んだ方がいいですね。

Q:コミッションが高いものばかりすすめるアドバイザーの見分け方

A:FINRAのサイトに全て掲載されているので、その経歴を見て判断した方がいいです。

また、勧められた商品をすぐ売ることができるか(1年や2年、明日売れる?)、

手数料はいくらかなどをを聞いた方がいいです。

これらをちゃんと説明してくれる人がいいです。

Q:アドバイザー 投資のことのみ相談? 教育資金は? 子供の学資保険

A:本来全部相談できます。

でも、それぞれです。知識がある人、ない人、話をしてみて見極める。

学資保険:529プラン

お金を入れるのは誰でもいいです。しかし、その入れる金額は受け取る人にとってはギフトになります。受け取る人が大学に進学する場合に必要なものの購入金額などは非課税になります。また、大学に進学をしない場合、オーナーが受け取ることもできます。そして受け取る人がオーナーになることも可能。オーナーの変更は何度でも可能。相続税対策にもなります。

ただ、美容学校などには使えません。フェデラルナンバーが発行されるところなら大丈夫。

アパートは、寮と同じくらいの家賃であれば使えます。

しかし、車は買えません。

生まれて、ソーシャルセキュリティーナンバーが発行されたら、すぐに始めた方がいいです。

#2017年セミナー

2017-09-13 17:27 |

Comments(0)

|

Reply

|

Permalink

Share

Email

People Who Wowed This Post

If you are a bloguru member, please login.

Login

If you are not a bloguru member, you may request a free account here:

Request Account

セミナーの内容は写真のあとに載っていますので、スクリュウーを下方にダウンして下さい。

セミナーの内容は写真のあとに載っていますので、スクリュウーを下方にダウンして下さい。