治療費の負担が心配です~民間保険の考え方をファイナンシャルプランナーが担当しました~

Jun

12

1 tweet

がんと暮らしのカフェタイムは5つのテーマとトピックスを年に2クール話題提供としてお届けしています。

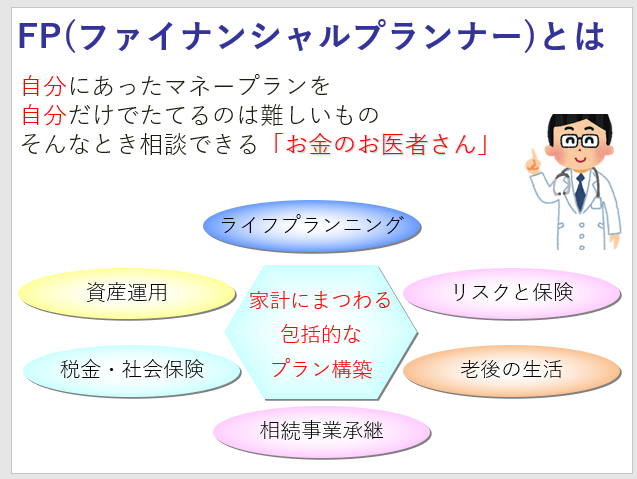

今回は民間保険の考え方をファイナンシャルプランナーが担当しました。

…といってもおススメの保険商品を紹介するというものではありません。

保険にはざっくり分けて3つの種類があって、これらを組み合わせて商品として売られていること

【ポイントその1】

まず、自分が持っている保障を確認するとことから。

①掛け捨ての定期保険(掛け金少な目)

②保障期間限定で貯蓄性もある養老保険(掛け金多め)

③一生保障され貯蓄性のある終身保険(掛け金多い)

【ポイントその2】

がんを経験して支出が増え、収入が減ったりすることで保険を解約しなきゃ!と思う方も少なくありません。

解約して負担を減らしたり、一時的な収入を得るのも一つの方法ですが、その前に検討できることがあります。

負担額が負担な場合に検討すること

①解約返戻金内での保険料の立て替え

②解約返戻金内での貸し付け

③補償内容を減らすことで月々の保険料を減らす

④保険料の払い込みを終了し、保障期間はそのままに保障額を減らす

⑤保険料の払い込みを終了し、保障額はそのままに保証期間を減らす

【ポイントその3】

がんと診断されたら支払われる診断給付金は、治療や社会復帰の見通しによって、使用方法を十分に検討しましょう。

少しお話がそれますが…

時々耳にするのが、慌てて十分検討することもなく、高額なウィッグを購入してしまったというケース。

ウィッグの購入については通院している医療機関に詳しいナースがいるはず。

そういった相談先にも相談して、購入するタイミングや選び方を検討しましょう。

【ポイントその4】

がんを経験した後も加入できる保険が増えてきています。

「再発にも備えられる!」と安心するかたも多いと思いますが、負担額や保障の条件など十分に吟味して検討しましょう。

医療費に備える方法は保険だけではなく、家計全体の見直しや資産運用などでも検討することができます。