昨日ふと、純金を購入するのに何故投信やETFを通す必要があるのか、と考えました。

私の状況を鑑みて、以下結果です。直接購入の場合、購入から3〜5年保有しないと、投信やETFにコスト負けすると考えられます。

|

投信 |

ETF |

直接購入 |

| 買付手数料 |

なし |

なし |

1.62% |

| 売却手数料 |

なし |

なし |

なし |

| 年間手数料 |

0.32% |

0.5% |

なし |

| 確定申告の手間 |

なし |

なし |

あり |

以下を参考にしました。

https://i-lovemoney.com/gold-investment-recommend/

https://diamond.jp/articles/-/123851

高校の頃から所持していると思っていましたが、2003年にTポイントが開始されたようですので、大学卒業後にカードを作ったようです。それでも少なくとも10年以上は使用しているのではないでしょうか。凄いと思います。

ツタヤもブックオフも行くことは無く、主にファミマとSuit Company、オートバックスで利用しています。

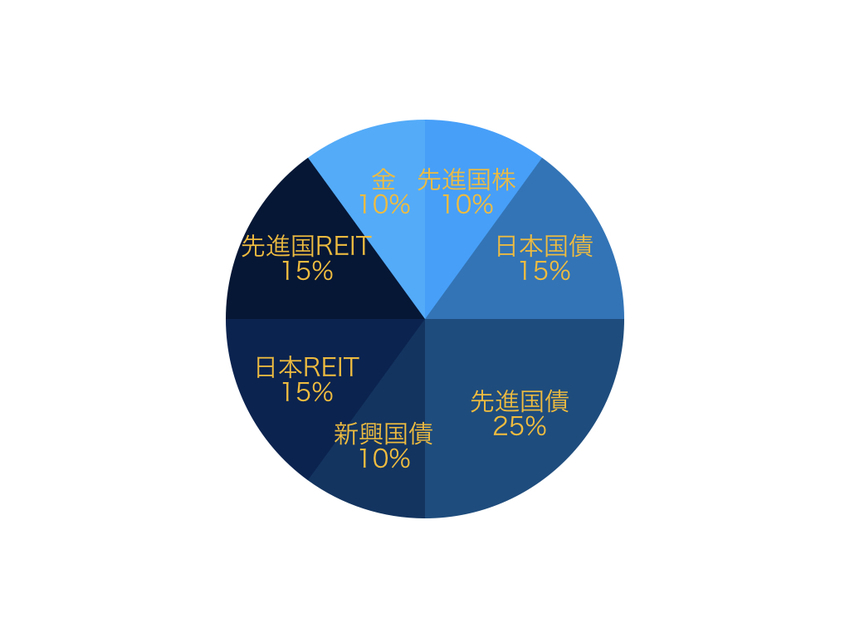

コスト

コスト

ETF: 0.170124975%

投資信託: 0.26115%

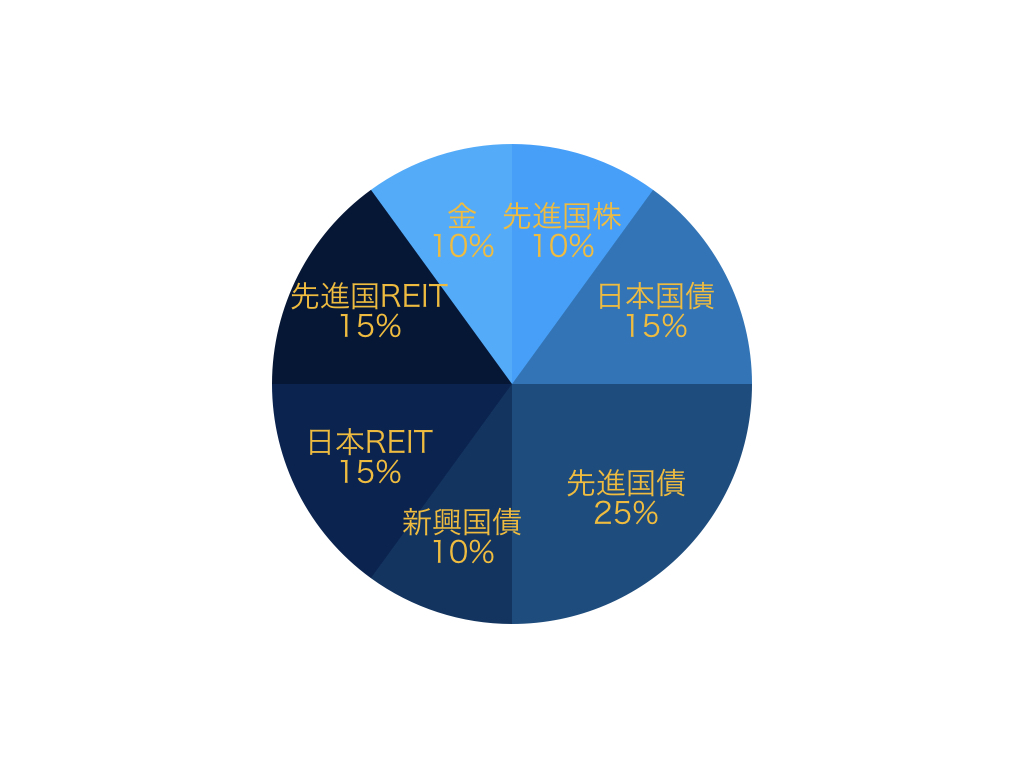

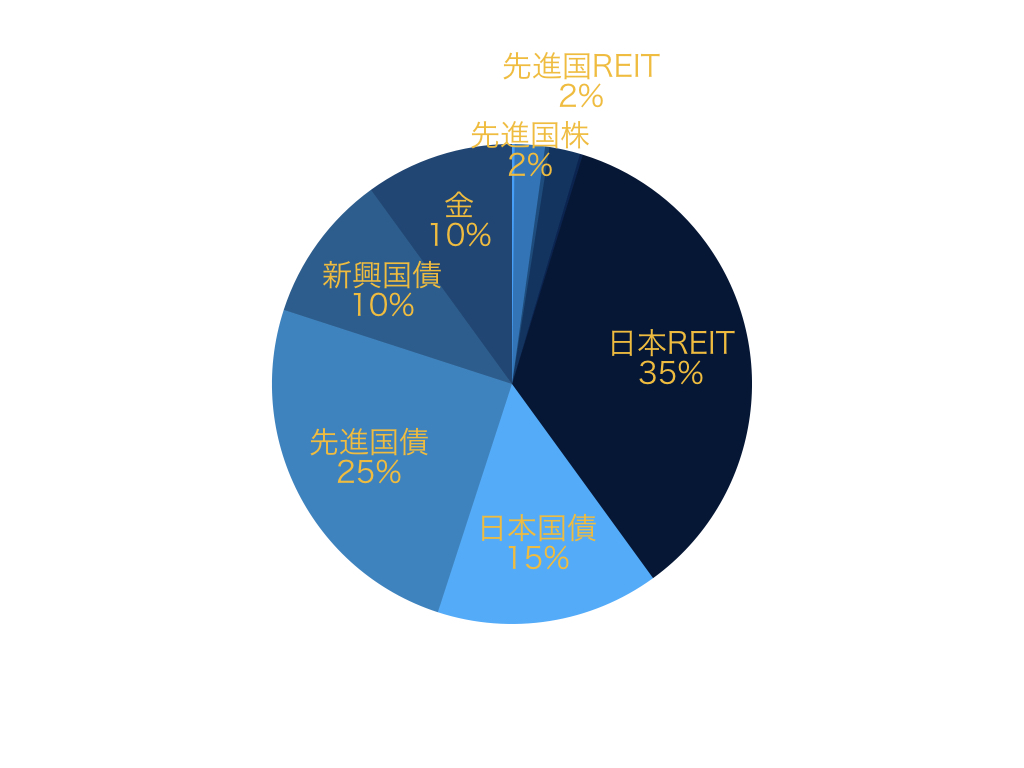

リターン: 7.3%

リスク: 9.5%

8月から1月半、大分勉強した気がします。投資信託もETFも、上図のアセットアロケーションで落ち着きました。

コスト: 0.1515%

コスト: 0.1515%

年率平均リターン: 7.0%

年率平均リスク: 9.9%

円資産: 25.1%

債券: 50%

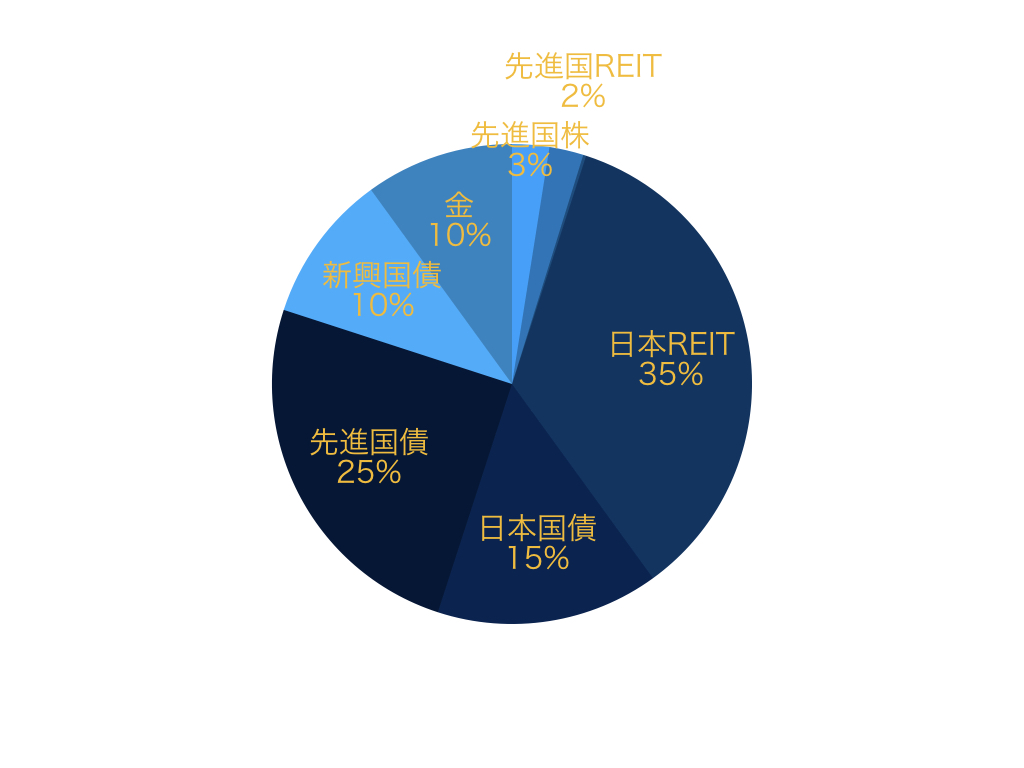

すべてをETFで賄うと、コストが大幅に下がる。

日本資産を国内ETF、その他を海外ETFで賄った。

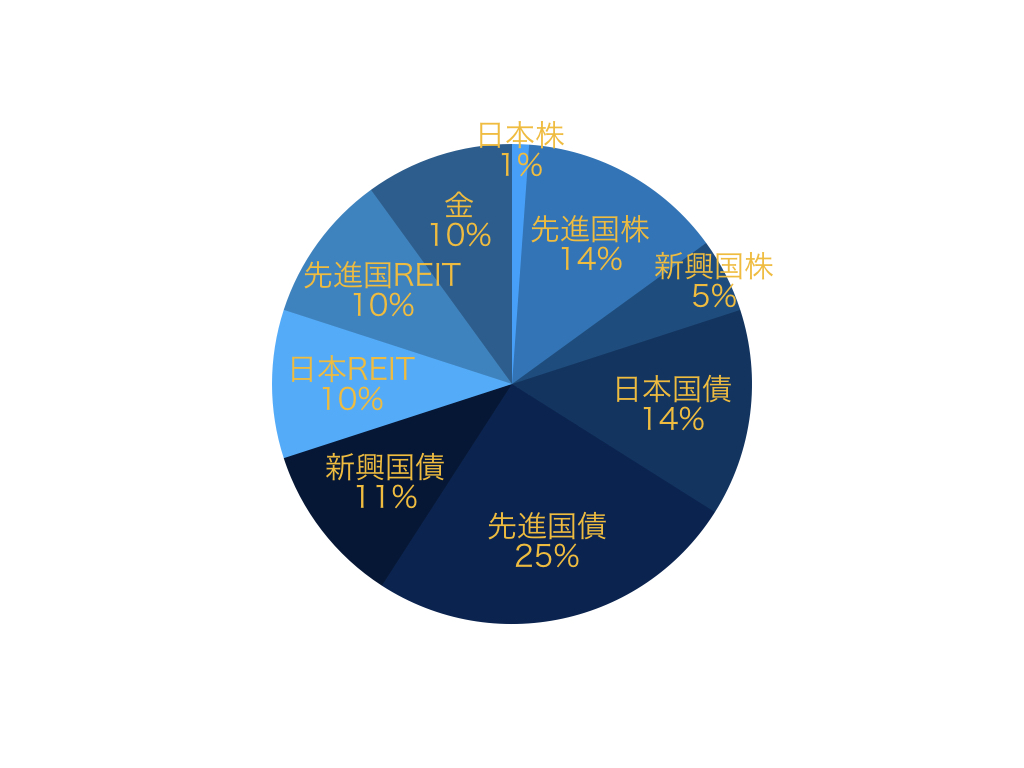

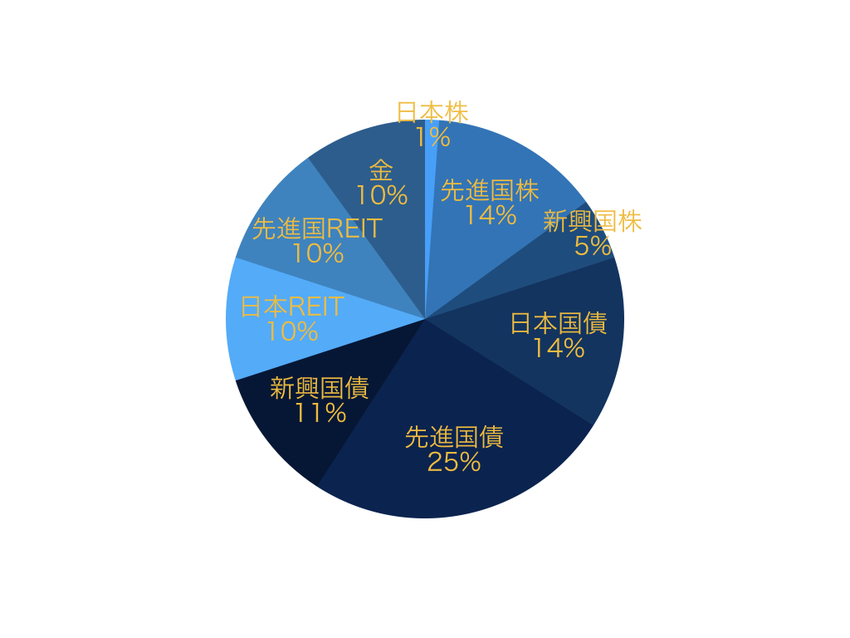

![コスト: 0.26515% 年...]() コスト: 0.26515%

コスト: 0.26515%

年率平均リターン: 7.3%

年率平均リスク: 9.6%

円資産: 31.4%

債券: 50%

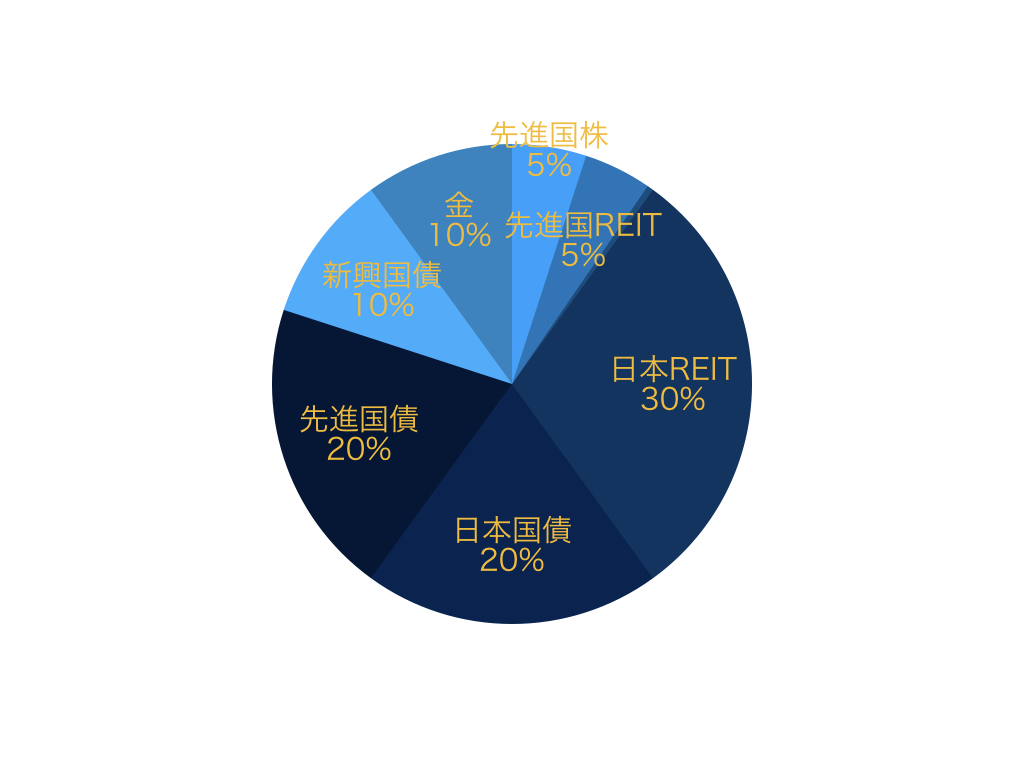

- やはりコストの違いが大きいため、昨日から前言撤回し、結局商品を見直した。

- リスクは海外債券と同水準を維持し、各資産の配分を調整した。

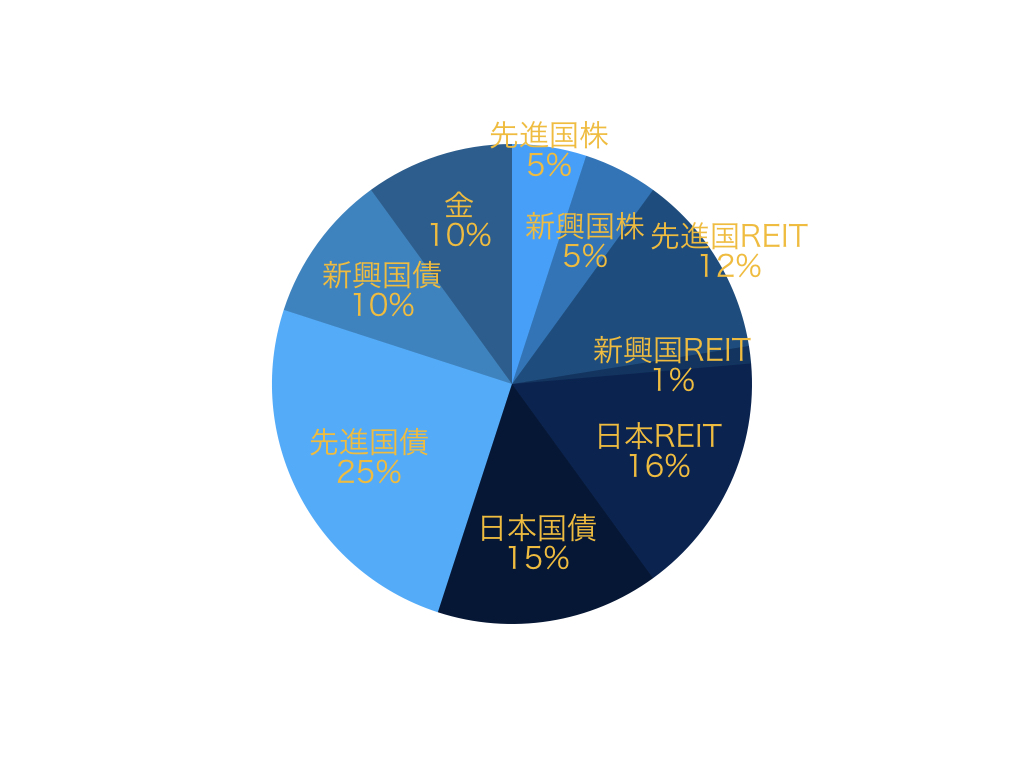

![コスト: 0.3251% 年率...]() コスト: 0.3251%

コスト: 0.3251%

年率平均リターン: 7.1%

年率平均リスク: 10.5%

円資産: 19.8%

債券: 50%

- これまで掲載したような、円資産を50%維持する方法を放棄すれば、選択肢が広がる。その代わり、リスクが跳ね上がる。海外債券のリスクが9.6%なのを目安に、許容範囲を考慮している。

- 商品を見直せばコストが下がるが、既に所持している商品に加え、別の商品を持つことになり、煩雑になる。既に所持している商品を継続するのが良い。

- 分散のために複数の商品を持ち、すべての種類の資産を単品で揃えるのは計算が厄介。既に配分が決められているバランス商品を利用するのが良い。

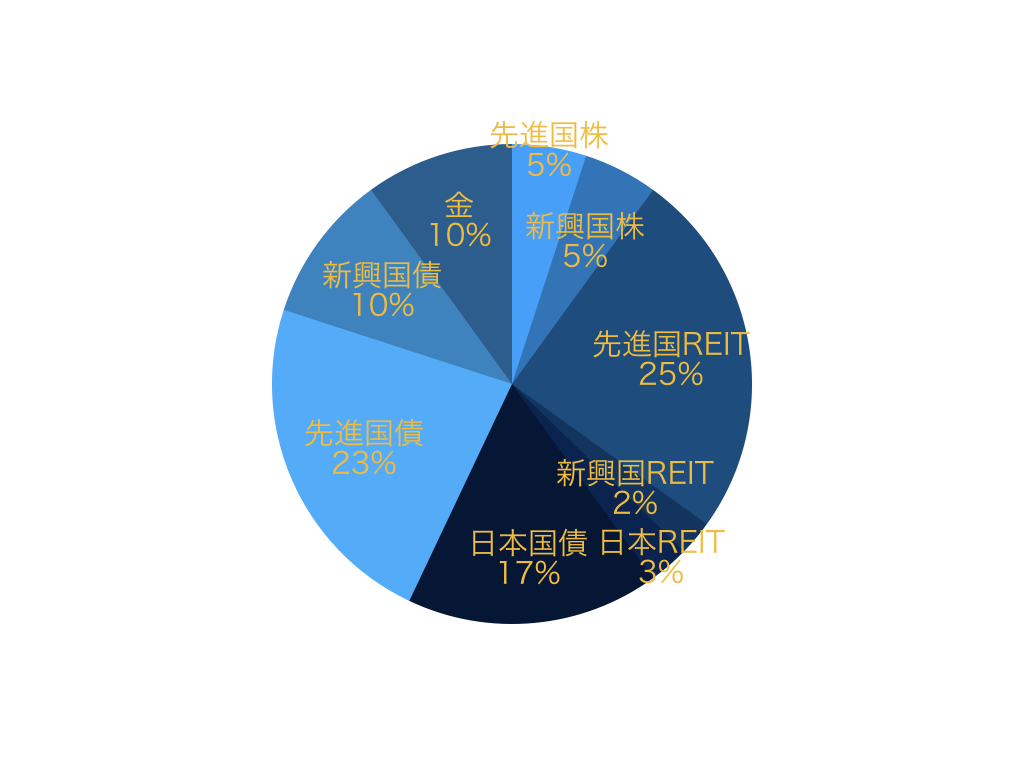

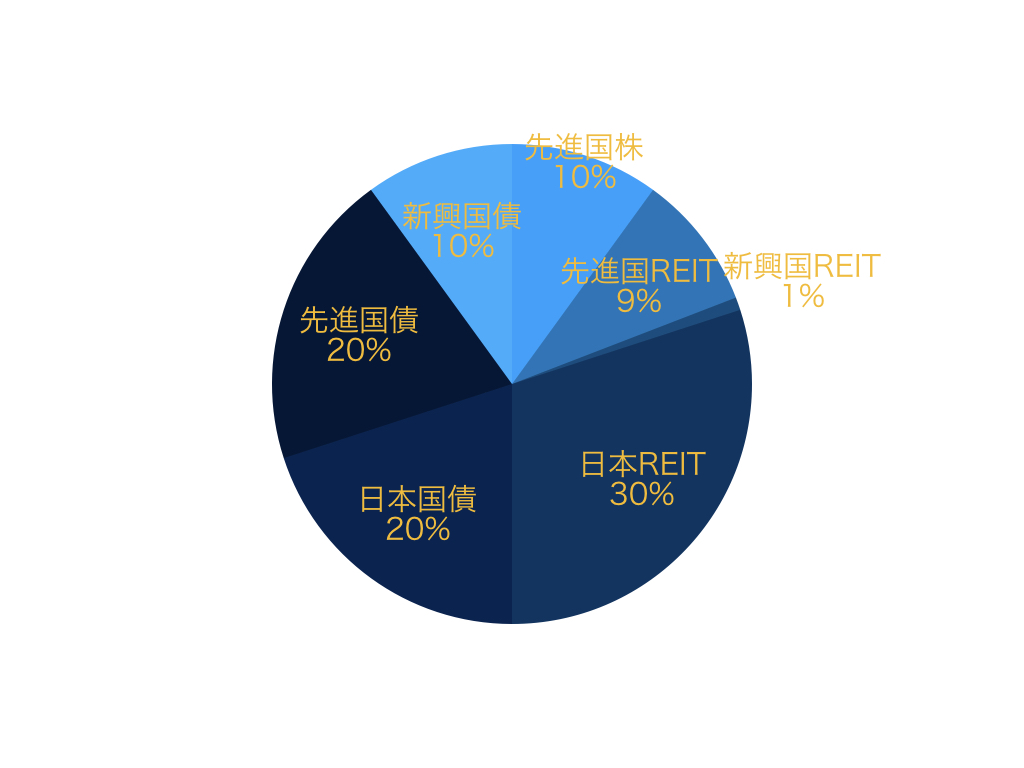

![コスト: 0.23395% 年...]() コスト: 0.23395%

コスト: 0.23395%

年率平均リターン: 6.8%

年率平均リスク: 9.3%

商品の見直しにより、コストが下がった。

![コスト: 0.2389075%...]() コスト: 0.2389075%

コスト: 0.2389075%

年率平均リターン: 6.8%

年率平均リスク: 9.3%

9/4のものと比べ、リターンとコストが改善した。

リスクは上がったが、それでも先進国債の9.6%より低い。

![コスト: 0.241915% ...]() コスト: 0.241915%

コスト: 0.241915%

年率平均リターン: 6.7%

年率平均リスク: 8.9%

9/1のものよりも少し改善している。

![コスト: 0.254514% ...]() コスト: 0.254514%

コスト: 0.254514%

年率平均リターン: 6.5%

年率平均リスク: 9.8%

昨日から構成はあまり変えていないが、債券の商品の見直しによりコストが改善した。

8/11の「NISA用」の構成と同等のリターンのまま、リスクが改善した。

- If you are a bloguru member, please login.

Login

- If you are not a bloguru member, you may request a free account here:

Request Account