- Hashtag "#株価" returned 1917 results.

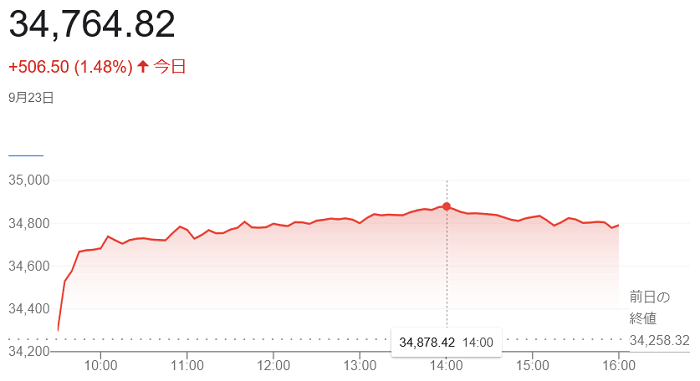

23日の米株式市場でダウ工業株30種平均株価は続伸しています。前日比506ドル50セント(1.48%)高の3万4764ドル82セントで取引を終えています。

米連邦公開市場委員会(FOMC)を無難に通過し、様子見姿勢を強めていた投資家の買いが幅広い銘柄に入りました。

中国不動産大手の「中国恒大集団」の債務問題への警戒感がひとまず和らいだことも投資家心理を上向けています。

米連邦準備理事会(FRB)は22日に開いた(FOMC)で、景気回復が予想通り進めばテーパリング(量的緩和の縮小)が「近く正当化される」と年内開始を強く示唆しました。ほぼ想定通りの内容で、利上げには時間がかかることから当面は緩和的な金融環境が続くと受け止められています。「中国恒大集団」は人民元建て社債の利払いを23日に実施するとの発表したことが安心感につながったようです。

ナスダック総合株価指数は、前日比155.397ポイント上げ15,052.244で終えています。 また、S&P500種株価指数は、53.34高の4,448.98 でした。

22日の米株式市場でダウ工業株30種平均株価は反発して始まり、終値は、前日比338ドル48セント(1.00%)高の3万4258ドル32セントで取引を終えています。

中国の不動産大手「中国恒大集団」が、23日に期日が来る人民元建て社債の利払いを実施すると発表し、過度な経営不安が和らいでいます。

「中国恒大問題」に関しては中国人民銀行が流動性供給を実施したとも伝わっており、問題が金融システムに影響するとの懸念が和らいでいます。

(FOMC)の声明では、景気回復が予想通りに進めば「資産購入ペースの縮小が近く正当化される」と明示し、次回11月の(FOMC)でのテーパリング開始決定を示唆しています。<パウエル>議長は会合後の記者会見で「資産購入縮小の時期とペースは、より厳格なテストに従って判断する利上げの時期に関する直接的なシグナルではない」と述べ、事実上のゼロ金利の解除時期を2022年に前倒しする可能性も示しました。

(FOMC)の結果が市場の想定内だったうえ、<パウエル>氏のハト派寄りの姿勢も変わらないとの見方が買いを後押ししています。

22日の東京株式市場で日経平均株価は続落して始まりました。

終値は、前日比200円31銭(0.67%)安の2万9639円40銭で取引を終えています。

中国の不動産大手、「中国恒大集団」の債務問題を巡る不透明感を背景に運用リスクを回避する売りが優勢となりました。外国為替市場で1ドル=109円台前半まで円高・ドル安が進行したことも相場の重荷となっています。下げ幅は一時260円を超えています。

午前の中ごろには上昇に転じる場面がありました。「中国恒大集団」が同日、23日に期日が到来する人民元建て債の利払いを実施すると発表し、同問題を巡る不透明感の後退を期待した買いが優勢でした。

21日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反発して始まり、午前9時50分時点では前日比331ドル51セント高の3万4301ドル98セントを付けています。

終値は、前日比50ドル63セント(0.15%)安の3万3919ドル84セントで取引を終えています。

前日に中国の不動産大手、「中国恒大集団」の経営不安の高まりを背景に、前日のダウ平均株価は「614ドル41セント」下落していますが、下落したアジアや欧州の主要株式相場が総じて反発しています。投資家心理の悪化に歯止めがかかり、米国株にも押し目買いが先行しました。

また、21~22日開催の米連邦公開市場委員会(FOMC)ではテーパリング(量的緩和の縮小)の開始決定は見送るとみられていますが、同時に公表する委員らの政策金利見通しで利上げ時期の前倒しが示されるとの観測があります。会合後の議長会見とあわせて相場の反応が読みにくく、積極的な買いは控えられています。

「中国恒大」は巨額の社債の利払い日が近づいています。債務不履行に陥る可能性が高いとみられていますが、市場の混乱を防ぐために中国政府が国営など何らかの救済に動くとの期待も相場の支えになっているようです。

ハイテク比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前日比32.495ポイント高の1万4746.398で終えています。

21日の東京株式市場で日経平均株価は大幅反落し、前週末比660円34銭(2.17%)安の2万9839円71銭で取引を終えています。

下げ幅は、(6月21日)の「953円15銭」以来、3カ月ぶりの大きさで、節目の3万円の大台を、(9月7日)以来2週間ぶりに下回っています。中国の不動産大手、「中国恒大集団」の資金繰り懸念が、香港市場のハンセン指数下落、米国市場のダウ平均株価の下落を誘い投資家心理を冷やし、売りが優勢でした。

日経平均は寄り付き直後に600円超まで下げ幅を拡大したあとは、下値が固く、先週までの大幅高で意識されていた過熱感がいくぶん後退したとの見方から個人投資家などが押し目買いに動いています。

中国「恒大」問題も先行き不透明感が強いとはいえ、中国政府による救済策などの期待も出ているようです。

週明け20日の米株式市場でダウ工業株30種平均株価は大幅に3日続落して始まり,下げ幅は一時970ドルを超えています。

終値は前週末比614ドル41セント(1.78%)安の3万3970ドル47セントで2カ月ぶりの安値で取引を終えています。

中国の不動産大手、「中国恒大集団」の発行した社債の利払い日が相次ぎ到来するため、資金繰りに行き詰まるとの懸念を背景に香港株が急落、欧州株も大幅に下げており、米市場でも投資家が運用リスクを回避する姿勢を強めました。21~22日開催の米連邦公開市場委員会(FOMC)も警戒されました。

過剰債務で資金繰り不安が強まる「中国恒大集団」が20日、香港市場で一時2割近く下げ、香港のハンセン指数は(3.3%)安で終えました。中国の金融や不動産市場の混乱が海外にも波及する可能性が意識されています。独仏など欧州の主要株価指数も大幅に下落しています。世界景気の回復鈍化につながりかねないとの見方から、米国市場でも素材や資本財など景気敏感株を中心に売りが広がりました。

(FOMC)ではテーパリング(量的緩和の縮小)の開始決定は見送られそうですが、声明文などで年内開始を強く示唆する公算が大きく、同時に示す委員らの政策金利見通しで利上げ時期が前倒しされるとの観測も浮上しており、投資家は警戒感を強めています。

ハイテク比率が高いナスダック総合株価指数は大幅に続落し、前週末比330.065ポイント(2.2%)安の1万4713.903で終えています。

また、S&P500種株価指数は前週末比75.26ポイント(1.7%)安の4357.73でした。

17日の米株式市場でダウ工業株30種平均株価は続落しています。終値は、前日比166ドル44セント(0.48%)安の3万4584ドル88セントで取引を終えています。

米景気の減速懸念に加え、米連邦公開市場委員会(FOMC)を来週に控え、投資家が運用リスクを取る姿勢がやや後退しています。景気敏感株の一角や主力のハイテク株に売りが出ました。

米連邦準備理事会(FRB)は21~22日に(FOMC)を開く。テーパリング(量的緩和の縮小)開始の決定は見送られそうですが、市場では年内開始を強く示唆する公算が大きいとの見方が出ています。

相場の反応を見極めたい投資家が多く、投資家心理を測る指標である米株の変動性指数(VIX)は一時「21台」と不安心理が高まった状態とされる「20」を上回っています。

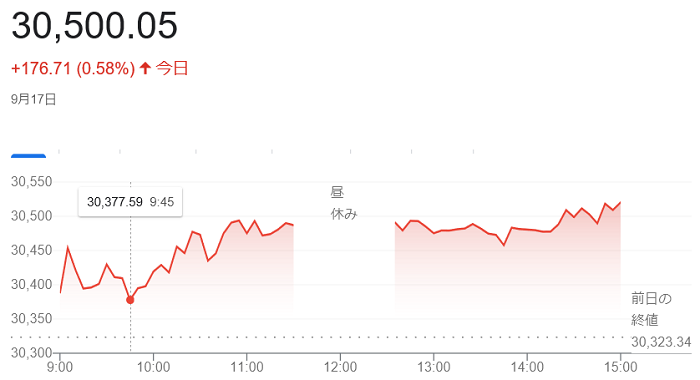

17日前場寄り付きの東京株式市場で日経平均株価は反発して始まり、前日に比べ100円ほど高い3万0400円台前半で推移していました。前日までの2日間に350円ほど下げ過熱感がいったん和らいでおり、出遅れた投資家の押し目買いが入っています。国内の新型コロナウイルスの感染が縮小に向かっていることも買い安心感につながっているようです。

終値は、前日比176円71銭(0.58%)高の3万0500円05銭で取引を終えています。

前日の米株式市場で半導体関連株が上がった流れを受けて、東京市場でも値がさの半導体関連銘柄の一部に買いが入っています。海運の上げが目立ち、空運や陸運なども上昇しています。

16日の米株式市場でダウ工業株30種平均株価は寄り付きで値を上げていますが、景気減速や米連邦準備理事会(FRB)の量的緩和縮小への警戒感が続いており、買い一巡後は売りに押され反落しています。

前日比63ドル07セント(0.18%)安の3万4751ドル32セントで取引を終えています。

朝方発表の8月の小売売上高が市場予想に反して増加し、消費関連株が買われました。ただ、新型コロナウイルスの感染拡大による景気回復の遅れへの警戒感は根強く、資本財や素材など景気敏感株が売られて相場の重荷となっています。

小売売上高は前月比(0.7%)増と市場予想(0.8%減)に反して増加しています。変動の大きい自動車・関連部品を除くベースも(1.8%増)と市場予想以上に増えています。米消費は底堅いとの見方を誘い、消費関連株が買われました。

もっとも、米景気減速への警戒感は根強く、消費関連を除く景気敏感株は売りが優勢でした。

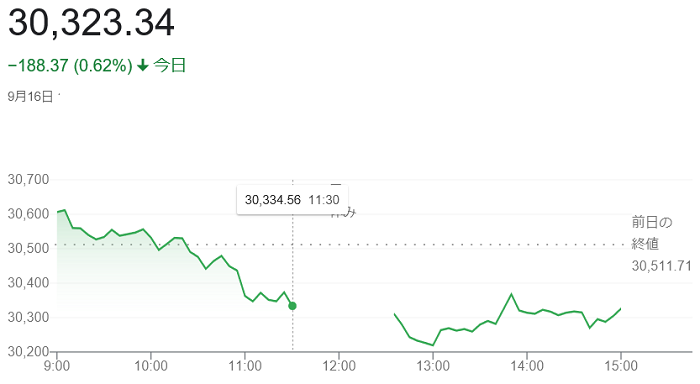

16日の東京株式市場で日経平均株価は続落し、前日比188円37銭(0・62%)安の3万0323円34銭で取引を終えています。

朝方は前日の米株式相場の上昇などを背景に買いが先行しましたが、続きませんでした。31年ぶりの高値圏まで上昇してきたとあって、短期的な過熱感から利益確定売りに押されています。

日経平均株価は、(8月20日)につけた年初来安値「2万7013円」から3週間余りで急ピッチで3500円超上昇していました。そのため市場では「きょうの下落はスピード調整の範囲内」とされています。

もっとも、自民党総裁選の告示を17日に控えて新たな首相のもとで打ち出される経済対策への期待は高く、33円近辺では根強い先高観を背景にした押し目買いが入り、相場を下支えしています。

- If you are a bloguru member, please login.

Login

- If you are not a bloguru member, you may request a free account here:

Request Account