- Hashtag "#株価" returned 1917 results.

31日の米株式市場でダウ工業株30種平均株価は小幅に続伸して始まりました。新たな材料に欠くなか、米連邦準備理事会(FRB)による利上げ継続観測の後退が引き続き相場を支えています。ただ、週内には雇用指標や主要ハイテク企業の決算の発表を控え、様子見の雰囲気もあり、ダウ平均の上げ幅は限られています。

28日発表の6月の米個人消費支出(PCE)物価指数の伸び率が市場予想を下回り、(FRB)による現在の利上げサイクルが終了するとの期待が強まっています。今週は7月のADP全米雇用リポートや7月の雇用統計の発表が予定されています。労働需給の逼迫度合いや賃金インフレの状況を確認する上で、注目されています。

終値は続伸し、前週末比100ドル24セント(0.28%)高の3万5559ドル53セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続伸し、前週末比29.366歩イント(0.21%)高の1万4346.024でした。

S&P500種は、前日比6.73 ポイント(0.15%)高の4588.96でした。

31日午前の東京株式市場で日経平均株価は反発し、前週末比503円51銭(1.54%)高の3万3262円74銭で前場を終えています。

前週末の米株高や外国為替市場での円安・ドル高進行を背景に買いが優勢となりました。売り方の買い戻しを巻き込み、上げ幅は一時600円を超え「3万3402円08銭」の高値をつけています。

日銀が前週末に長短金利操作(イールドカーブ・コントロール、YCC)の運用を柔軟にすると決めています。一方、日銀の<植田和男総裁>は会合後の記者会見で「政策の正常化へ歩み出すという動きではない」と発言しています。前週末の東京市場は大きく揺れましたが、円相場が落ち着きをみせたことなどを背景に日本株に見直し買いが入っています。

もっとも、日経平均が(7月3日)「3万3753円33銭」の年初来高値に近づいたため、買い一巡後は戻り待ちや利益確定の売りが出て上値は伸び悩んでいます。

終値は反発し、前週末比412円99銭(1.26%)高の3万3172円22銭で終えています。

28日の米株式市場でダウ工業株30種平均株価は反発して始まりました。朝方発表の米経済指標がインフレ圧力の高まりを示しませんでした。米国の利上げ継続への警戒が和らいだことで、幅広い銘柄に買いが先行しました。

28日発表の6月の米個人消費支出(PCE)物価指数は前年同月比(3.0%上昇)でした。5月の(3.8%上昇)から伸び率が鈍化しています。変動の大きいエネルギー・食品を除くコアの指数も前年同月比(4.1%上昇)と、市場予想(4.2%上昇)や5月の(4.6%上昇)を下回っています。

賃金インフレの動向をみる上で重要な4~6月期の雇用コスト指数の前の四半期に比べた伸び率も(1.0%)と、市場予想(1.1%)以下でした。

米景気が底堅さを保つなかでも、物価上昇が想定ほど進んでいないことが意識され、米連邦準備理事会(FRB)による現在の利上げサイクルが終了することへの期待感が相場を支えています。

終値は反発し、前日比176ドル57セント(0.50%)高の3万5459ドル29セントで終えています。

ハイテク比率が高いナスダック総合株価指数は3日ぶりに反発し、前日比266.551ポイント(1,90%)高い1万4316.658でした。

28日午前の東京株式市場で日経平均株価は反落し、午前の終値は前日比437円19銭(1.33%)安の3万2453円97銭で前場をおえています。

日銀がきょうまで開く金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の柔軟な運用を議論すると伝わったのが重荷となりました。外国為替市場で「1ドル=139円」台と円高・ドル安が進み、輸出関連銘柄を中心に売りが出ています。

28日、午後の取引開始直前に日銀が長短金利操作の運用を柔軟化すると発表、10年物国債を(0.5%)の利回りで無制限に毎営業日購入する「連続指し値オペ」の利回りを(1%)に引き上げる措置を決めています。金融政策決定会合の結果を受け、海外投資家からの売りが出て、一時850円超安「3万2037円55銭」の安値をつけていますが、大引けにかけて値を戻しています。日中値幅(高値「3万2846円97銭」と安値の差)は809円42銭と、(6月23日)の「957円91銭」に次ぐ今年2番目の大きさでした。

終値は反落し、前日比131円93銭(0.40%)安の3万2759円23銭で終えています。

27日の米株式市場でダウ工業株30種平均株価は14営業日続伸して始まりました。朝発表の2023年4~6月期の米実質国内総生産(GDP)速報値が市場予想を上回って伸びました。米経済が景気後退を回避できるとの見方が強まり、買いが先行しています。

実質(GDP)は、23年1~3月期(2.0%増)並みになるとの市場予想を上回り、前期比年率(2.4%増)でした。26日には米連邦準備理事会(FRB)の<パウエル議長>が米連邦公開市場委員会(FOMC)後の記者会見で次回9月会合で利上げを見送る可能性を示唆していました。利上げ継続観測の後退とともに景気の底堅さが確認され、株式相場の追い風となっています。

朝方は買いが先行したものの、次第に売り優勢に転じ、午後に下げ幅を拡大しています。米経済の強さを背景に利上げが継続する可能性が意識されました。米長期金利が大幅に上昇し、株式の相対的な割高感が出たとの見方も重荷となっています。ダウ平均株価は前日まで13営業日連騰した後で、利益確定売りが広がりました。

終値は14営業日ぶりに反落し、前日比237ドル40セント)0.67%)安の3万5282ドル72セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比77.175ポイント)0.55%)安の1万4050.107でした。

27日午前の東京株式市場で日経平均株価は小幅に反発し、前日比61円13銭(0.19%)高の3万2729円47銭で前場を終えています。

26日に米連邦公開市場委員会(FOMC)を終え、米市場に大きな波乱がなかったことが東京市場の支えとなりました。28日に日銀が金融政策決定会合の結果を公表するため様子見ムードも出ています

米連邦公開市場委員会(FOMC)で米連邦準備理事会(FRB)は大方の市場予想通り(0.25%)の利上げを決定しています。株式市場では<パウエルFRB議長>の会見内容が想定よりも「(金融引き締めに慎重な)ハト派寄り」との見方がありました。日銀が28日に現行の大規模な金融緩和策の維持を決めれば、株式相場に追い風との観測も底堅さにつながっています。

国内の主要企業の決算発表が相次ぐなか、業績がさえないと受け止められた銘柄は売られ、日経平均は朝方にマイナス圏で推移、「3万2503円69銭」の安値を付ける場面がありました。

終値は3営業日ぶりに反発し、前日比222円82銭(0.68%)高の3万2891円16銭で終えています。

26日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。ダウ平均株価は前日までの12営業日で1700ドルあまり上昇していたため、主要銘柄の一部に持ち高調整の売りが出やすい状況でした。取引開始直後に下げ幅は一時100ドルを超え「3万5306ドル27セント」の安値をつけています。半面、米景気の先行きへの楽観や企業業績の改善期待が支えとなり、小幅高に転じる場面も出ています。

米連邦準備理事会(FRB)は、26日の米連邦公開市場委員会(FOMC)で市場の想定通り(0.25%)の利上げを決定います。<パウエルFRB議長>が記者会見で次回会合での政策金利を据え置く可能性に言及し、買いが優勢となりました。

(FRB)は政策金利を(0.25%)引き上げ(5.25~5.50%)にすると決めました。インフレ率が目標の(2%)を上回る現状を踏まえ、一段の金融引き締めが必要と判断しました。市場予想通りの結果で、発表直後の相場の反応は限られました。

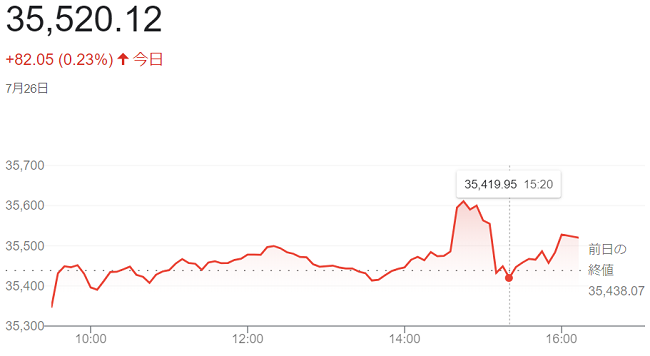

<パウエルFRB議長>の会見が始まるとダウ平均は上げ幅を拡大。前日に比べ200ドル近く上昇「3万5633ドル61セント」まで上昇しています。「今後の会合については何も決定していない」としつつも、物価指標など経済データ次第では「(次回の)9月会合で再び利上げする可能性もあるし、据え置きを選ぶ可能性もある」との認識を示しています。米経済が底堅さを維持している点にも触れた。今回が今の利上げサイクルで最後の利上げになり、米経済が景気後退を回避できるとの期待が意識されています。

終値は13営業日続伸し、前日比82ドル05セント(0.23%)高の3万5520ドル12セントで終えています。13連騰は1987年1月以来の長さです。

ハイテク比率が高いナスダック総合株価指数は3営業日ぶりに反落し、前日比17.273ポイント(0.12%)安い1万4127.282でした。

26日午前の東京株式市場で日経平均株価は小幅に続落し、前日比13円51銭(0.04%)安の3万2669円00銭で前場を終えています。

日本時間27日未明に予定される米連邦公開市場委員会(FOMC)の結果発表を前に、買い手控えムードが強く出ています。主要企業の4〜6月期の決算発表をにらみ、利益確定売りも出やすい状況でした。日経平均の下げ幅は一時200円に迫まり、「3万2488円52銭」の安値を付けていますが、前日終値を小幅に上回る場面もあり、相場の方向感は定まっていません。

前日の米株式市場でダウ工業株30種平均が小幅ながら12日続伸するなど主要株価指数が堅調だった流れを受け、朝方は上昇して始まりました。ただほどなく下げに転じ、その後は軟調に推移する場面が出ています。

終値は小幅に続落し、前日比14円17銭(0.04%)安の3万2668円34銭で終えています。

25日午前の東京株式市場で日経平均株価は反落し、前日比94円97銭(0.29%)安の3万2605円97銭で前場を終えています。主要企業の決算発表や日銀金融政策決定会合など、目先のイベントを控えた持ち高調整の売りが主力株の一角に出て、相場全体を押し下げました。

中国共産党が24日に開いた中央政治局会議で「不動産政策を適時調整し合理化する」と、住宅市場の長引く不振に対応する姿勢を示しました。中国当局による政策期待から上海総合指数や香港ハンセン指数が大きく上昇し、日経平均の下支え要因となりました。

米経済に対する楽観的な見方からダウ工業株30種平均株価が前日までに11営業日続伸した流れを引き継ぎ、日経平均は朝方は小幅ながら上昇する場面もありました。

後場には、日経平均は下げ幅を200円近く下げ一時「3万2509円94銭」の安値を付けています。

終値は小幅に反落し、大引けは前日比18円43銭(0.056%)安の3万2682円51銭で終えています。

24日午前の東京株式市場で日経平均株価は反発し、前週末比396円46銭(1.23%)高の3万2700円71銭で前場を追えた終えています。

日銀が今週の金融政策決定会合で現行の金融緩和策を維持するとの観測報道が相次ぎ、外国為替市場で円安・ドル高が進んでいます。輸出採算の改善期待から主力の自動車株などに買いが入り、日経平均の上げ幅は一時400円を超え前場では「3万2756円62銭」、後場に入り「3万2793円77銭」の高値を付けています。

円相場は一時「1ドル=141円台後半」まで下落しています。日銀の政策修正を見込んで株価指数先物を売り建てていた海外短期筋の買い戻しに勢いが付きました。前週末21日の米株式市場で主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)が反発し、前週末に下げが目立っていた半導体関連株が買い直されたのも相場の支えとなりました。

一方、銀行株は逆行安となり相場の上値を抑えています。相次ぐ日銀政策の「現状維持」報道を受けて、政策修正による運用環境改善への期待が後退しています。

終値は3栄業日ぶりに反発し、前週末比396円69銭(1.23%)高の3万2700円94銭で終えています。

- If you are a bloguru member, please login.

Login

- If you are not a bloguru member, you may request a free account here:

Request Account

dote

dote  kito

kito  エメラルド

エメラルド