- Hashtag "#株価" returned 1917 results.

29日の米株式市場でダウ工業株30種平均株価は反落して始まりました。下げ幅は一時680ドルを超え「2万8997ドル934セント」の安値を付ける場面もあり、前日に大幅上昇した「548ドル75セント」分を超え、節目の2万9000ドルを切り、年初来安値を下回る場面もありました。

前日に急低下した米長期金利が再び上昇に転じ、ハイテク株を中心に株式の相対的な割高感が意識されています。世界的な金融引き締めが景気を冷やし、企業業績の悪化につながるとの警戒感も相場の重荷となっています。

29日の米長期金利は(3.7%台後半)と前日終値(3.73%)を上回って推移しています。前日は英国中央銀行が一時的に長期債を買い入れるとの発表を受け、米国でも長期金利が低下しましたが、1日で流れが反転しています。米連邦準備理事会(FRB)が急ピッチの利上げを続けるとの見方に変化はありません。

29日発表の週間の米新規失業保険申請件数が「19万3千件」と前の週から「1万6千件」減り、市場予想「21万5千件」も下回りました。市場では労働市場は底堅く、賃金上昇を受けたインフレ観測が続くと受け止められています。

終値は反落し、前日比458ドル13セント(1.54%)安の2万9225ドル61セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日ぶりに大幅に反落し、前日比314.130ポイント(2.8%)安の1万0737.506でした。

S&p500種株価指数は前日比78.57ポイント(2.1%)安の3640.47で終え、年初来安値を更新しています。

29日午前の東京株式市場で日経平均株価は反発し、前日比64円34銭(0.25%)高の2万6238円32銭で前場を終えています。

28日に英国中央銀行が国債の一時的な買い入れを発表したことをきっかけに、欧米の長期金利が低下。同日の米株式市場で主要な株価指数が上昇し、東京市場でも買いが先行しました。米株価指数先物が日本時間29日午前の取引で下落すると、日経平均先物にも売りが出て指数を押し下げました。

英国中央銀行は28日から英国債を買い入れ、10月上旬に予定していた保有国債の売却開始も同月末に延期します。欧米の長期金利が低下したことで、株式の相対的な割高感が薄れ、28日の米株式市場では幅広い銘柄に買い戻しが入りました。東京市場でも売りが続いていた主力銘柄の一角に買いが入っています。

イングランド銀行は10月14日まで残存期間20年超の国債を必要な分だけ金額無制限で購入するとしています。当面は欧米の金利の上昇が一服するとみられています。足元で続いていたバリュエーション(投資尺度)面での株価調整は一巡した可能性があります。

終値は反発し、前日比248円07銭(0.95%)高の2万6422円05銭で取引を終えています。

28日の米株式相場でダウ工業株30種平均株価は小幅に7営業日ぶりに反発して始まりました。

英国中央銀行が長期の英国債を購入すると発表したのを受け、米長期金利が低下。長期金利低下で株式の相対的な割高感が薄れ、買いを促しました。ただ、米企業業績の悪化懸念はぬぐえていません。

28日、英国中央銀行は長期の英国債を一時的に買い入れると発表しました。英長期金利が急低下したのにつれ、米長期金利も28日朝は(3.8%台前半)と前日終値(3.94%)を下回っています。ダウ平均は前日までの6営業日続落で1900ドル近く下げ、短期的に売られすぎとの見方が出ていただけに、英中銀の発表が押し目買いのきっかけになりました。

ただ、世界的な金融引き締めとインフレが景気を冷やし、企業業績が下振れするとの懸念は強く、スマートフォンのアップルが「最新機種のiPhone14の増産計画を断念する」と報じられ、投資家心理の重荷になり、アップルは(5%)近く下げる場面がありました。

終値は7営業日ぶりに反発し、前日比548ドル75セント(1.88%)高の2万9683ドル74セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は続伸し、前日比222.132ポイント高の1万1051.636でした。

28日午前の東京株式市場で日経平均株価は大幅反落し、前引けは前日比587円36銭(2.21%)安の2万5984円51銭でした。

取引時間中に心理的な節目の2万6000円を下回るのは、(7月4日)の「2万6153円81銭」以来になりました。米ダウ工業株30種平均株価が6営業日下落で、東京市場でも運用リスクの回避が広がりました。日経平均の下げ幅は一時600円を超え「2万5938円36銭」の安値を付けています。

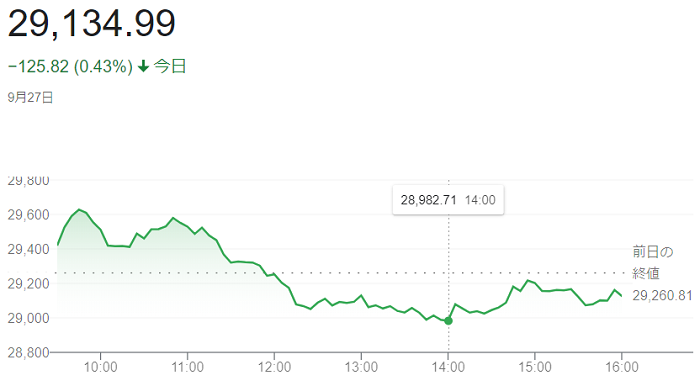

27日の米市場でダウ平均は(0.43%)安の「2万9134ドル99セント」と連日で年初来安値を更新しています。金融引き締め観測を背景に長期金利が約12年ぶりの水準まで上昇し、景気下押し懸念が高まった。東京市場でも海運株や自動車株といった景気敏感株を中心に売りが強まっています。

終値は反落し、前日比397円89銭(1.5%)安の2万6173円98銭で取引を終えています。

今晩は米国で、ボスティック・アトランタ連銀総裁の討議参加が予定され、また、8月の米仮契約住宅販売指数が発表される予定です。

27日の米株式市場でダウ工業株30種平均株価は6営業日ぶりに反発して始まりました。

米長期金利の上昇が一服し、投資家心理の悪化にひとまず歯止めがかかっています。機関投資家が運用指標にするS&p500種株価指数が前日に3カ月ぶりに年初来安値を更新し、目先の売りの達成感から押し目買いが優勢になっています。

27日朝の米債券市場で長期金利は(3.8%)台後半と26日終値(3.92%)を下回っています。前日に「3655.04」で終えましたS&p500種は「3700」台を回復しています。ダウ平均株価も過去5営業日で1800度ル近く下げ、連日で年初来安値を更新しており、短期的な自律反発を狙った買いが入りやすい背景でした。

その後、27日の米債券市場で長期金利は一時(3.99%)と2010年4月以来、12年ぶりの水準に上昇しています。インフレ抑制のため、欧米の主要中央銀行が大幅利上げを続けるとの見方から欧米で長期金利の上昇が続いています。金融引き締めが景気を冷やすとの懸念や、ドル高が外需企業の収益を圧迫するとの見方も株式相場の重荷となっています。

終値は6営業日続落し、前日比125ドル82セント(0.4%)安の2万9134ドル99セントで取引を終えています。年初来安値を3営業日連続で更新し、2020年11月以来の安値でした。

ハイテク株の比率が高いナスダック総合株価指数は6営業日ぶりに反発し、前日比26.582ポイント(0.2%)高の1万0829.504でした。

S&p500種株価指数は6日続落し、前日比7.75ポイント(0.2%)安の3647.29と連日で年初来安値を更新しています。

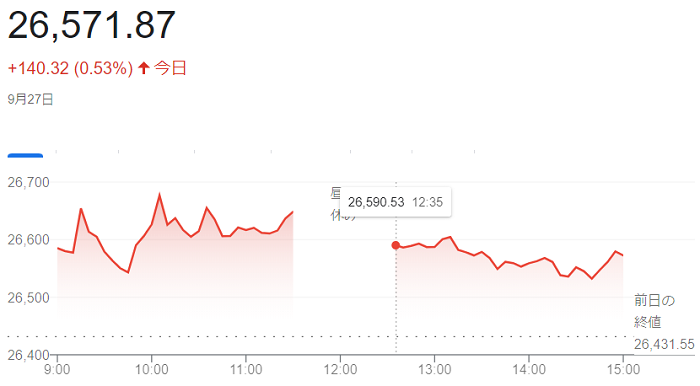

27日午前の東京株式市場で日経平均株価は反発し、前日比220円05銭(0.83%)高の2万6651円60銭で前場を終えています。

前日に「722円28銭」下落した後とあって、短期的な相場の戻りを見込んだ買いが幅広い銘柄に入りました。日経平均は上げ幅を250円程度に広げ「2万6680円20銭」を付ける場面もありましたたが、上値の重さも目立っています。

英ポンドは26日に対ドルで「1ポンド=1.0ドル」台と1985年に付けた水準を下回る最安値を付けた後は持ち直しています。米株価指数先物も日本時間27日午前の取引で上昇するなど、一段のリスクオフムードは回避されたとの見方が買いを誘いました。

一方、欧米の利上げ加速による景気後退や、欧州の財政悪化に対する警戒感は相場の上値を抑えています。

終値は4営業日ぶりに反発し、前日比140円32銭(0.53%)高の2万6571円87銭で取引を終えています。

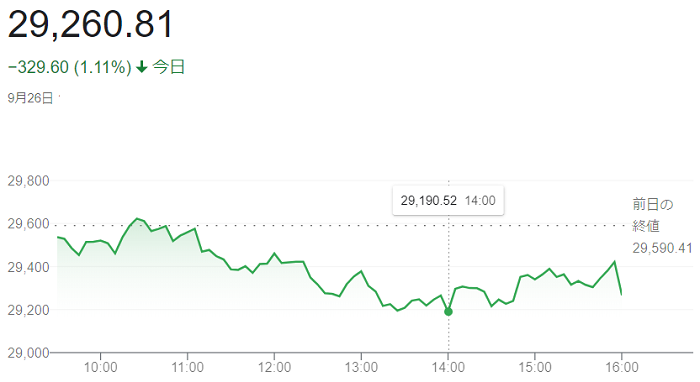

26日の米株式市場でダウ工業株30種平均株価は5営業日続落して始まりました。

前週末につけた年初来安値を下回っています。米連邦準備理事会(FRB)の急激な金融引き締めが景気後退を招くと懸念する売りが続いています。米欧の大幅利上げ継続を織り込んで米長期金利が一時(3.90%)と2010年4月以来、12年ぶりの水準に上昇しました。世界的な金融引き締め長期化が景気後退を招くとの見方やドル高も株式相場の重荷でしたが、ダウ平均は過去4営業日で1400ドル強下げており、自律反発を狙う買いが入り下値は堅いようです。

26日の外国為替市場で英ポンドがアジアの取引時間帯に対ドルで「1ポンド=1.0ドル」台と1985年に付けた水準を下回り、変動相場制移行後の最安値を付けています。ドルの総合的な強さを示すインターコンチネンタル取引所(ICE)算出のドル指数は20年ぶり高水準で推移し、海外事業の比率が高い米企業の収益が目減りするとの懸念も相場の重荷になっています。

原油先物相場が早朝の取引で下げ、足元で相対的に底堅く推移していたディフェンシブ銘柄の下げが目立ちます。一方、前週に売り込まれたハイテク株は買いが先行しています。ハイテク株の比率が高いナスダック総合株価指数は5営業日ぶりに反発して始まっています。

終値は5営業日続落し、前週末比329ドル60セント(1.11%)安の2万9260ドル81セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は5営業日続落し、前週末比65.004ポイント安の1万0802.922でした。

S&p500種株価指数は前日比38.03ポイント安の3655.20で終え、(6月16日)以来となる年初来安値を更新しています。

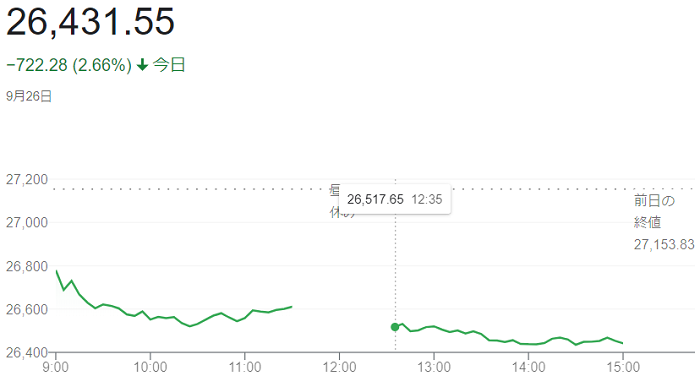

26日午前の東京株式市場で日経平均株価は続落し、前引けは前営業日比534円30銭(1.97%)安の2万6619円53銭で前場をおえています。

金融引き締めによる景気悪化懸念や金利上昇を受けて前週末の欧米株が大幅安となった流れを引き継ぎ、日本株も売りが先行しました。節目の2万7000円を割り込み、下げ幅は600円を超え「2万6515円06銭」の安値を付けています。

英国のトラス政権が打ち出した大規模な経済対策を受けて、インフレ加速や財政悪化への警戒から前週末の英金利が急騰しています。欧米金利の上昇に波及し、株式相場も世界的に大幅安となりました。週明けの東京市場でも大半の銘柄が下げ、ソニーGは(3.8%)安となり年初来安値を更新したほか、SBGが(4.1%)下げています。東エレクなど半導体関連の下げも目立ちました。

欧米のインフレ対策の金融引き締めが景気悪化を招くとの見方から資源価格も軟調で、INPEXや三菱商など関連株の下げも大きかった。外国為替市場では英ポンドが前週末の「1ポンド=1.08ドル台」から一時「1.03ドル台」まで急落するなど変動率が高まっていることも投資家心理を冷やしています。

市場では、米国の金融引き締めによる景気減速リスクが嫌気されていおり、すでに景気が悪い欧州のインフレ懸念も意識され、日本株は下値模索の展開となりそうです。

終値は3営業日続落し、大引けは前営業日に比べ722円28銭(2.66%)安の2万6431円55銭でした。(7月12日)の「2万6336円66銭」以来の安い水準を付けています。

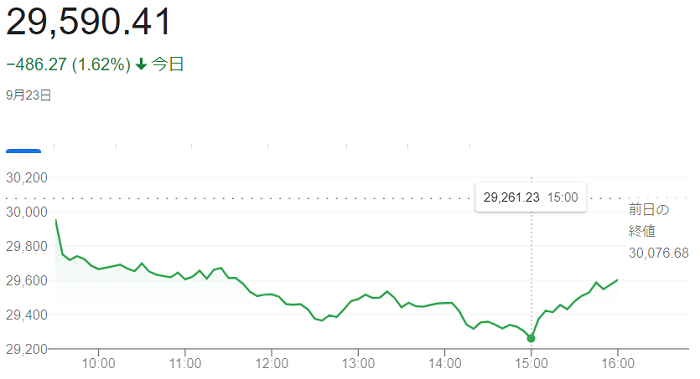

23日の米ダウ工業株30種平均株価は4営業日続落して始まりました。6月に付けた年初来安値(2万9888ドル78セント)を下回っている。

米連邦準備理事会(FRB)の大幅利上げで景気後退に陥りかねないとの懸念が強まり、景気敏感株を中心に売りが広がっています。米長期金利が急上昇し、12年ぶりの高水準を付けたのも株式相場の重荷になっています。

先行して始まった欧州の主要市場でも景気懸念で株価指数は軒並み大幅安となっており、世界同時株安の様相が一段と強まってきています。

米長期金利は23日早朝に一時(3.82%)と2010年4月以来の高水準を付けています。(FRB)の金融引き締めが長期化するとの観測を反映しています。長期金利上昇で相対的な割高感が強まった高PER(株価収益率)のハイテク株の売りを促しています。

終値は続落し、前日比486ドル27セント(1.62%)安の2万9590ドル41セントで取引を終えています。(6月17日)に付けた年初来安値「2万9888ドル78セント」を下回りました。

ハイテク株比率が高いナスダック総合株価指数は4営業日続落し、前日比198.879ポイント(1.8%)安の1万0867.926でした。

S&p500種は前日比64.76(1.7%)安の3693.23でした。一時は3647.47まで下落し、年初来安値「3666.77」を下回りました。

22日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。

米連邦準備理事会(FRB)が大幅利上げを継続し、景気悪化につながるとの懸念が強く、米長期金利の上昇も株式相場の重荷となっています。

米長期金利は一時、前日比(0.13%)高い(3.66%)と2011年2月以来の高水準を付けています。(FRB)は前日の米連邦公開市場委員会(FOMC)で3会合連続で(0.75%)の大幅利上げを決め、委員らの政策金利見通しでは年内2回の会合で合計(1.25%)の利上げを見込んでいます。急ピッチの利上げが景気を冷やすとの懸念が強めています。

22日は英イングランド銀行とノルウェー銀行が(0.5%)、スイス国立銀行は(0.75%)の利上げを発表しました。9月8日には欧州中央銀行(ECB)も(0.75%)の利上げを決定しており、世界的に「利上げドミノ」が起きています。欧州を中心とした世界景気への影響も懸念されています。

終値は続落し、前日比107ドル10セント(0.4%)安の3万0076ドル68セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は3営業日続落して、前日比153.387ポイント(1.4%)安の1万1066.805でした。

- If you are a bloguru member, please login.

Login

- If you are not a bloguru member, you may request a free account here:

Request Account

田中 久史

田中 久史