- Hashtag "#株価" returned 1917 results.

11日の東京株式市場で日経平均株価は朝方、前日の米株式市場でダウ工業株30種平均が過去最高値を付けたことで、運用リスクをとりやすくなったとみた投資家の買いが優勢でした。

同日発表の7月の米消費者物価指数(CPI)が市場予想を下回り、過度なインフレ懸念が和らいでいます。米連邦準備理事会(FRB)が量的金融緩和の縮小(テーパリング)を早期に進めるとの見方が後退し、株の買い安心感につながったようです。

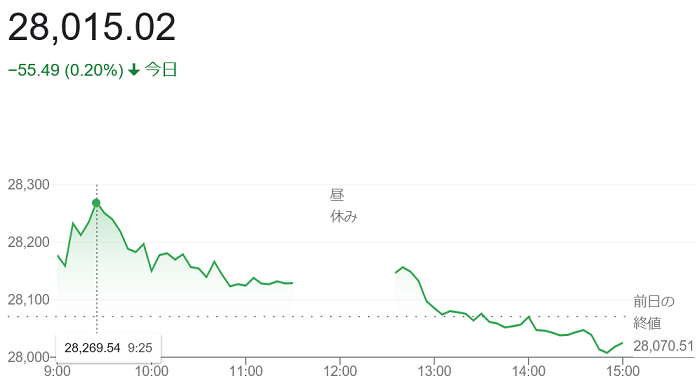

上げ幅は一時2万8279円80銭(前日比209円29銭高)まで上昇、その後は利益確定の売りに押されて伸び悩み、中国・上海株や香港株の下落も重しとなり、後場に入ると下げに転じています。

終値は、前日比55円49銭(0.20%)安の2万8015円02銭で取引を終えています。

11日の米株式市場でダウ工業株30種平均株価は続伸しています。前日比220ドル30セント(0.62%)高の3万5484ドル97セントで取引を終え、連日で過去最高値を更新しています。

10日には超党派で1兆ドル(110兆円)のインフラ投資法案が議会上院で可決されています。また、11日朝発表されました7月の米消費者物価指数(CPI)が市場予想を下回り、過度なインフレ懸念が和らいでいます。米連邦準備理事会(FRB)が早期にテーパリング(量的緩和の縮小)に動くとの見方が後退し、株買いの安心感が持たれています。

(CPI)で食品とエネルギーを除くコア指数は前年同月比(4.3%)上昇と、市場予想(4.4%上昇)を下まわり、前月比は(0.3%)上昇と6月(0.9%上昇)から大きく低下し、市場予想(0.4%上昇)も下回っています。これを受け、米長期金利は一時前日比(0.05%)低い(1.30%)でした。

ハイテク株比率が高いナスダック総合株価指数は小幅に続落しています。前日比22.952ポイント(0.2%)安の1万4765.135で引けています。

多くの機関投資家が運用指標とするS&P500種株価指数は続伸しました。前日比10.95ポイント(0.3%)高の4447.70で終え、ダウ平均株価と同様に連日で過去最高値を更新しています。

11日の東京株式市場で日経平均株価は4日続伸し、前日比182円36銭(0・65%)高の2万8070円51銭で取引を終えています。

終値で2万8000円台を回復するのは、(7月16日)の「2万8003円08銭」以来になりました。

前日の米ダウ工業株30種平均株価の過去最高値の「3万5264ドル67セント」や、外国為替相場が円安ドル高(正午現在1ドル=110円64~64銭)で推移したことも追い風でした。

国内企業の決算を手掛かりにした物色が相場を押し上げました。上げ幅は一時200円を超えましたが、上値では利益確定や戻り待ちの売りも目立ちましたが、午後に入ると好材料が乏しくなり、値動きは次第に小さくなっています。

10日の米株式市場でダウ工業株30種平均株価は反発し、終値は前日比162ドル82セント(0.46%)高の3万5264ドル67セントで取引を終え、(8月6日)の過去最高値「3万5208ドル51セント」を更新しています。

1兆ドル(110兆円)規模の超党派インフラ投資法案が米議会上院で10日に可決し、景気回復を支えるとの期待が出ています。素材や資本財など景気敏感株が買われ、指数を押し上げました。

道路や橋、高速インターネットなどの整備を含むインフラ投資法案の成立は下院の承認が必要ですが、インフラ関連株などが買われ、米長期金利が上昇し、利ざや拡大の思惑から金融株の値上げも目立ちました。

7月の米消費者物価指数(CPI)の発表を11日に控え、様子見の投資家も多く、7月の米雇用統計に続き(CPI)も市場予想を上回れば、米連邦準備理事会(FRB)のテーパリング(量的緩和の縮小)開始が早まるかもしれません。

10日の東京株式市場で日経平均株価は3日続伸し、前週末比68円11銭(0・24%)高の2万7888円15銭で取引を終えています。

主要企業の決算発表を受け、好業績の銘柄に買いが入りました。外国為替市場で円安・ドル高が進み、自動車など輸出関連銘柄が追い風となり、相場を下支えしています。

朝方から買いが先行し、日経平均は上げ幅が300円超え、(7月16日)の「2万8003円08銭」以来の2万8100円台に乗せる場面がありました。その後は主力銘柄に戻り待ちや利益確定の売りが出て伸び悩んでいます。午後には、<麻生>財務相は午前に、今後新たに、経済対策や補正予算の編成は行っていないとの発言を受け、下げに転じています。米株価指数先物が日本時間10日午後の取引で安く推移し、日経平均先物にも短期筋の売りが出て、指数を下押ししています。

新型コロナウイルスの感染再拡大や国内政局など先行きの懸念は根強くありますが、下値は限られた推移を見せています。

9日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落し、前週末比106ドル66セント(0.3%)安の3万5101ドル85セントで取引を終えています。

世界的な新型コロナウイルスの感染拡大を受け、景気の不透明感を嫌気した売りが先行しました。ダウ平均は前週末(8月6日)に過去最高値「3万5208ドル51セント」を付けた後とあって短期的な利益確定の売りが優勢でした。

前週末に発表された7月の米雇用統計が市場予想を上回り、米連邦準備制度理事会(FRB)による量的金融緩和政策の縮小が早まるとの観測が出たことも、相場の重荷となっています。

ハイテク比率が高いナスダック総合株価指数は反発し、前週末比24.415ポイント(0.2%)高の1万4860.177で終えています。

6日の米株式市場でダウ工業株30種平均株価は続伸、前日比144.26セント高の3万5208ドル51セントで取引を終え、(7月27日)の「3万5144ドル31セント」を超え過去最高値を更新しています。

6日朝発表の7月の米雇用統計で雇用者数が市場予想以上に増え、米経済の回復が続いているとの見方から景気敏感株が買われました。

雇用統計で景気動向を映す非農業部門雇用者数は前月比94万3000人増と市場予想(84万5000人増)を上回りました。6月実績も85万人増から93万8000人増に上方修正されています。

予想を上回る雇用者数の伸びを受けて、米債券市場では長期金利が一時、前日比(0.08%)高い(1.30%)に上昇しました。利ざや改善につながるとの見方から、JPモルガン・チェースなど金融株が上昇、一方、長期金利上昇で相対的な割高感が意識されたハイテクなど高PER(株価収益率)銘柄は売られています。

ハイテク株が多いナスダック総合株価指数は小幅に5営業日ぶりに反落し、前日比59.355ポイント安い1万4835.762で終えています。

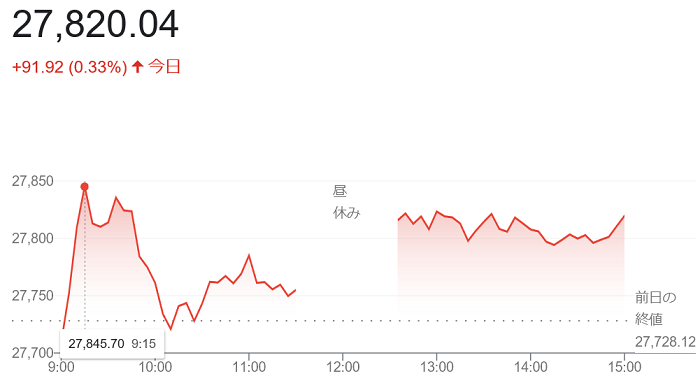

6日の東京株式市場で日経平均株価は続伸し、前日比91円92銭(0・33%)高の2万7820円04銭で取引を終えています。

前日の米国株高や、国内企業の決算を手掛かりにした個別銘柄の物色が支えとなりました。上げ幅は一時100円を超えましたが、新型コロナウイルスの感染状況の悪化は重荷で、日経平均は下げる場面もありました。

発表が本格化している4~6月期決算では、市場予想を上回る内容や通期業績の上方修正が相次いでいますが、通期計画に対する進捗率の高さなどから、決算は全体として堅調な印象があり、好決算銘柄の物色が相場を支えています。

前日の米株式相場が上昇したものの上値は重く、東京都では5日に確認された新型コロナの新規感染者は初めて5000人を超え、全国でも過去最多を更新しています。「まん延防止等重点措置」の適用対象県も拡大されることになり、経済活動の本格的な再開がさらに遅れるとの見方が懸念されています。

また、日本時間の6日夜に7月の米雇用統計の公表を控えているほか、3連休を前にした買い手控えもあり、上値を押さえました。

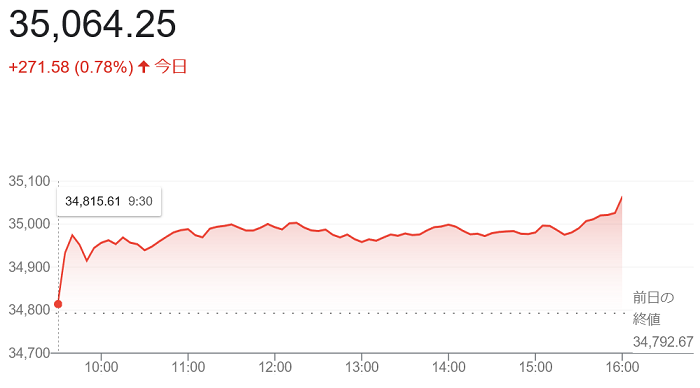

5日の米株式市場でダウ工業株30種平均株価は反発して始まりました。前日にダウ平均は323ドル下落したのを受け、短期的な戻りを狙った買いが先行しました。

終値は、前日比271ドル58セント(0.78%)高の3万5064ドル25セントで取引を終えています。

感染力が強い「変異株(デルタ型)」の拡大で米国での新規感染者数は20万人に達し、米政権が外国人の米国への入国条件にワクチン接種の義務化を検討するなど、経済活動の正常化が遅れるとの懸念が高まっています。

5日の米債券市場で長期金利は、(1.2%)前後と前日に付けた低水準(1.12%)から上昇して落ち着いているのも投資家心理の改善につながっているようです。ただ、7月の米雇用統計の発表を6日に控え、様子見ムードのなかで推移しています。

ハイテク株の比率が高いナスダック総合株価指数は4日続伸し、前日比114.584ポイント高の1万4895.117で終え、過去最高値を更新しています。

5日の東京株式市場で日経平均株価は3営業日ぶりに反発し、前日比144円04銭(0.52%)高の2万7728円12銭で取引を終えています。

朝方は売りが先行しましたが、ほどなく上昇に転じています。上げ幅は150円を超える場面もありました。良好な決算を発表した銘柄が買われ、相場を支えました。

半面「まん延防止等重点措置」発令が8県追加が決定され、新型コロナウイルスの感染拡大や米国の景気減速への警戒感は根強く、上値は重く伸びませんでした。

4日に米国で発表された民間の雇用指標が市場予想を下回りました。米景気の回復が鈍化しかねないとの懸念がくすぶり、相場の重荷となっています。

- If you are a bloguru member, please login.

Login

- If you are not a bloguru member, you may request a free account here:

Request Account