- Hashtag "#株価" returned 1917 results.

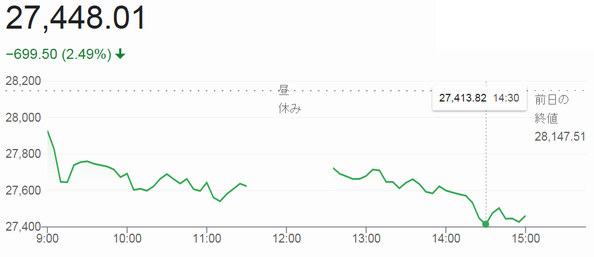

13日の東京株式市場での日経平均株価は3日続落し、前日比699円50銭(2.49%)安の2万7448円01銭で取引を終えています。

心理的な節目の2万8000円を終値で下回るのは、(1月29日)の「2万7663円39銭」以来でした。約4カ月ぶりの安値水準となっています。午後には下げ幅が一時760円に達し、日経平均が2020年12月30日の大納会の水準「2万7444円17銭」を下回る場面もありました。

前日の米株式市場で主要な株価指数が軒並み下落し、東京市場でも終日売りが優勢となり、下げ幅を広げています。国内で新型コロナウイルスの感染者が増え続けていることも経済活動の制約につながるとして嫌気された内需関連銘柄の一部の売りが目立ちました

前日の米株式市場では4月の消費者物価指数(CPI)が、前年同月比(4.2%)上昇し、市場予想(3.6%上昇)を大きく上回りました。市場予想以上に上昇し、米長期金利が前日終値より(0.07%)高い(1.69%)に上昇しています。市場予想を上回る伸びとなったことをきっかけに高PER(株価収益率)のハイテク株が売られ、東京市場でもハイテク株と連動して半導体関連銘柄の下げが目立っています。

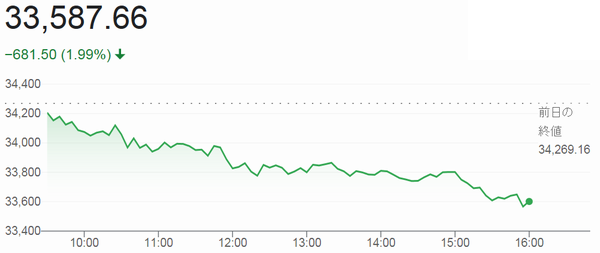

12日の米株式市場でダウ工業株30種平均は3日続落し、前日比681ドル50セント(1.99%)安の3万3587ドル66セントで取引を終えています。

12日発表の4月の消費者物価指数(CPI)が、前年同月比(4.2%)上昇し、市場予想(3.6%上昇)を大きく上回りました。市場予想以上に上昇し、米長期金利が前日終値より(0.07%)高い(1.69%)に上昇しています。市場はインフレ警戒を強めています。

長期金利が上昇すると相対的な割高感が意識されやすいハイテクなど高PER(株価収益率)株が下げ、消費関連や景気敏感株にも売りが広がりました。今回の結果を受け市場では、先週の米雇用統計で後退していた(FRB)の早期出口戦略への期待が再び強まっている状況です。

投資家心理を測る指標である米株の変動性指数(VIX)は前日比(26%)高の(27.59)と、不安心理が高まった状態とされる20を大きく上回り、投資家心理がリスク回避に傾き、株の持ち高を減らす動きが広がり、ダウ平均の下げ幅は一時700ドルを超えています。

12日の東京株式市場での朝方は、きのう急反落した反動で上昇する場面もありましたが、一巡後は売り優勢に傾き下げに転じています。日経平均株価(225種)は一時、前日終値から600円超値下がりし、2万8000円の大台を割り込んでいます。取引時間中に2万7000円台をつけるのは、今年(2月1日)以来、3か月余りぶりでした。

前日の米株式相場で主要株価指数がそろって下落したことが嫌気され、幅広い業種が売られています。

終値は、前日比461円08銭(1.61%)安の2万8147円51銭で取引を終えています。

米長期金利の先高警戒が根強いなか、時間外取引で米株価指数先物が軟調に推移するとともに、先物に断続的な売りが出て下げ幅が拡大しました。後場中盤には2万7888円59銭(前日比720円00銭安)まで下落ています。その後は下げ渋りましたが、戻りは限定されています。

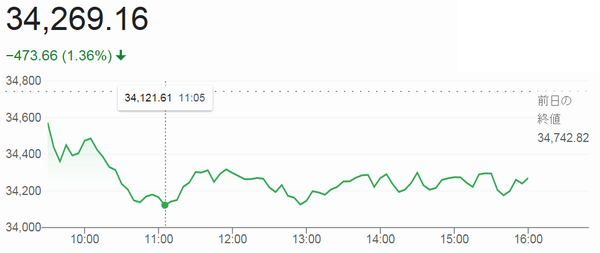

11日、ニューヨーク株式市場ではダウ平均株価は大幅続落し、下げ幅は一時667ドルを付けています。前日に引き続きIT・ハイテク株の下げが影響し、平均株価全体を押し下げています。バリュ株へも売りが広がり、ほぼ全面安の状況でした。

終値は、前日比473ドル66セント(1.36%)安の3万4269ドル16セントで取引を終えています。

市場ではインフレへの警官感が高まっており、長期金利が上昇するなかで、IT・ハイテク株など高バリAションの修正の動きが目立っています。

起業の決算発表はほぼ終わり、目先の好材料も見受けられない状況ですが、あす発表の米消費者物価指数(CPI)や小売売上高の結果待ちのようです。

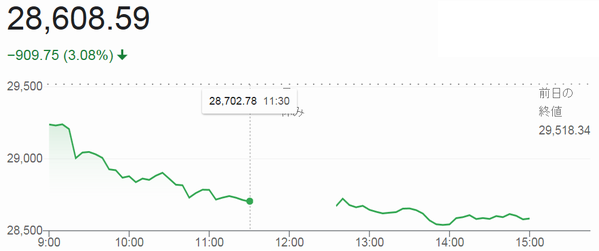

11日、東京株式市場は反落して取引が始まり、前場の終値は2万8702円78銭でした。

10日の米株式市場では、米長期金利の上昇を背景にハイテク株が売られ、日本株への重荷となっています。

一時1000円近く下げる場面もあり、下げ幅は(2月26日)の「1202円」(3.99%)安以来約2カ月半ぶりの大きさとなっています。終値は、前日比909円75銭(3.08%)安の2万8608円59銭で取引を終えています。

10日、ニュヨーク株式市場でダウ平均株価は、(4月30日)以来6日ぶりに反落して、前週末比34ドル94セント(0.10%)安の3万4742ドル82セントで取引を終えています。

午前中には連日の最高値更新が続き、一時300ドル超上昇する場面がみられ3万5000ドルを超えていますが、終盤に急速に伸び悩んでいます。

IT・ハイテク株への戻り売りが強まり、ナスダックは先週末に比べて(2.5%)の大幅安となっています。

先週末に発表の4月の米雇用統計が、予想以上に低かったことにより、市場は(FRB)の早期出口戦略への期待が後退しています。市場は景気回復のペースをより明確にするために今週の米小売売上高や消費者物価指数(CPI)の発表を確認したい状況で午後からは伸び悩みました。

米最大のガソリン・パイプラインの「コロニアル・パイプライン」が、サイバー攻撃で操業を停止しています。これを受けてエネルギー株も前半は上昇していましたが、後半に伸び悩みました。今週末には操業を再開すると発表しています。

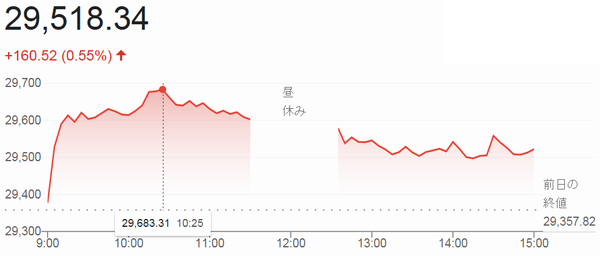

10日の東京株式市場で日経平均株価は3日続伸し、前週末比160円52銭(0.55%)高の2万9518円34銭と、(4月19日)の「2万9685円37銭」以来3週間ぶりに2万9500円を上回って取引を終えています。前場の上げ幅は320円を上回る場面もありました。

前週末に公表された4月の米雇用統計が市場予想を大幅に下回ったことで、米連邦準備理事会(FRB)の金融緩和策が長期化するとの見方が広がり、前週末7日のダウ平均株価の最高値更新が好感をもたれ、株式市場にとっては買い安心感が強まり朝方から買いが優勢でした。

もっとも国内では新型コロナウイルスの感染拡大が深刻で、午後に全国の重症者が過去最多を更新したと伝わると日経平均は上げ幅を縮小しています。海運など午前の取引後に決算を発表した銘柄が急落したことも重荷になり、また、週内に主要企業の決算発表を控えて様子見ムードもあり、後場は上値が重く引けています。

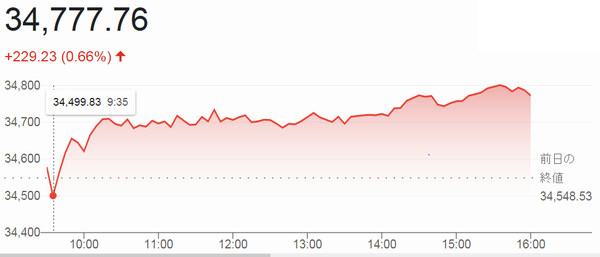

7日のニューヨーク株式市場のダウ工業株30種平均株価は続伸し、大引け前には前日からの上げ幅が一時260ドルを超え、取引時間中の過去最高値を更新しています。

終値は、前日比229ドル23セント(0.66%)高の3万4777ドル76セントで取引を終え、過去最高値を更新しています。

朝方発表された4月の米雇用統計で、非農業部門の就業者数の増加幅が市場予想を大幅に下回り、売りが先行しました。

ただ、金融緩和が長期化するとの観測を背景に米長期金利が低下したことを好感し、売り一巡後はIT関連銘柄を中心に買いが入っています。

7日の東京株式市場は利益確定売りが先行して始まりましたが、日経平均株価は小幅続伸が続き、前日比26円45銭(0.090%)高の2万9357円82銭で取引を終えています。

前日の急騰の反動から利益確定売りが先行して始まったものの、指数寄与度の大きい銘柄などを中心に押し目を拾う動きが出たほか、時間外取引での米株先物の堅調推移なども支援要因となり、前場半ばには2万9449円86銭まで上昇幅を広げていますが、週末とあって積極的に上値を買い上がる流れにもならず、後場の値幅は50円程度とこう着感の強い相場展開が続きました。

心理的な節目である2万9000円台を割り込むことはありませんでしたが、緊急事態宣言の再延長と追加指定の県による先行き不透明感に加え、米国では今夜、雇用統計の発表も控えており、買い戻しが一巡した後は、見送りムードが続いています。

6日、終盤に入ってダウ平均株価が上げ幅を拡大、ニューヨーク株式市場でダウ平均株価は今週に入って4日連続で値上がりし最高値を更新、前日比318ドル19セント(0.93%)高の3万3548ドル53セントで取引を終えています。

新型コロナワクチン接種の普及による景気回復への期待からパンデミックで圧迫されていたセクターや素材、エネルギーを中心に買い戻しが続いており、また、雇用の指標として注目される新たな失業保険申請件数が前週から大幅に減り、市場の予想以上に改善したことが好感されダウ平均株価を押し上げました。

一方、これまでパンデミックの恩恵を受けて来たIT・ハイテク株など成長株への利益確定売りは続いており、全体的に上値は重い印象ですが、終盤になるとそれらの銘柄にも買い戻しが入っています。

6日はワクチン株の下落が目立ちました。<バイデン>政権がワクチンの特許放棄が世界貿易機構(WTO)で承認されれば、支持するとの姿勢を打ち出した影響でファイザーやモデルナなどの関連株が下落が目立ちました。

- If you are a bloguru member, please login.

Login

- If you are not a bloguru member, you may request a free account here:

Request Account

ジャグリングGOTO

ジャグリングGOTO